ポイント

- 霞ヶ関キャピタルはAUM増加による運用報酬増加を目指した独特なビジネスモデルを持つ不動産会社

- 開発用地取得時のみアセットにのるため資金効率が高く財務が健全である点が特徴

- 中期経営計画では冷凍冷蔵倉庫施設の増加と合弁会社を通じた開発SPCへの出資スキームで2026/8期には当期純利益100億円を目指す

基礎情報

【上場】 2018.11 【設立】 2015.6

【本社】 100-0013東京都千代田区霞が関3-2-1

TEL03-5510-7651

【従業員】 <21.5>連107名 単105名(37.1歳) [平均年収]998万円

【証券】 (主)みずほ(副)日興、大和、SBI…

【銀行】 三井住友、みずほ、滋賀、きらぼし、千葉

【監査】 太陽

【仕入先】 ―

【販売先】 ―

経営陣のプロフィール

| 管掌 | 経歴 | |

|---|---|---|

| (会長)小川 潤之 | 三井不動産販売、クレディ・スイス・プリンシパルインベストメンツ | |

| (社長)河本 幸士郎 | 明豊ファシリティワークス等、2014年入社 | |

| (取締)廣瀬 一成 | 取締役経営企画本部長 | 和光証券、メリルリンチ日本証券、新生銀行、2016年入社 |

| (取締)緒方 秀和 | 取締役執行役員投資運用本部長 | ゼファー、グローバンス、2017年入社 |

| (取締)川口 正人 | 取締役執行役員投資事業本部長 | 三井不動産販売、シティグループ、2019年入社 |

| (取締)岡田 康嗣 | 戦略投資事業本部長兼海外投資事業部長兼CRE戦略事業部長 | 日興シティグループ証券、日興コーディアル証券、オープンハウス、2018年入社 |

| (取締)杉本 亮 | 物流事業本部長兼物流事業部長 | ソニーマーケティング、三菱地所投資顧問、2020年入社 |

| (取締)森 一雄* | 社外取締役 | 日本興業銀行、ドイツ興銀、2017年より社外取締役 |

| (常勤監査)佐々木 敏夫* | 常務監査 | 日本興業銀行等、2016年より常務監査 |

| (監査)松村 正哲* | 監査 | 弁護士、2016年より監査 |

| (監査)原田 昌平* | 監査 | 監査法人、2018年より監査 |

会社創設者である小川氏は現在取締役会長になり、代表取締役社長は河本氏になっています。小川氏と河本氏、緒方氏は2005年~2006年の1年だけグローバンス株式会社で同じ会社に勤めていたようです。

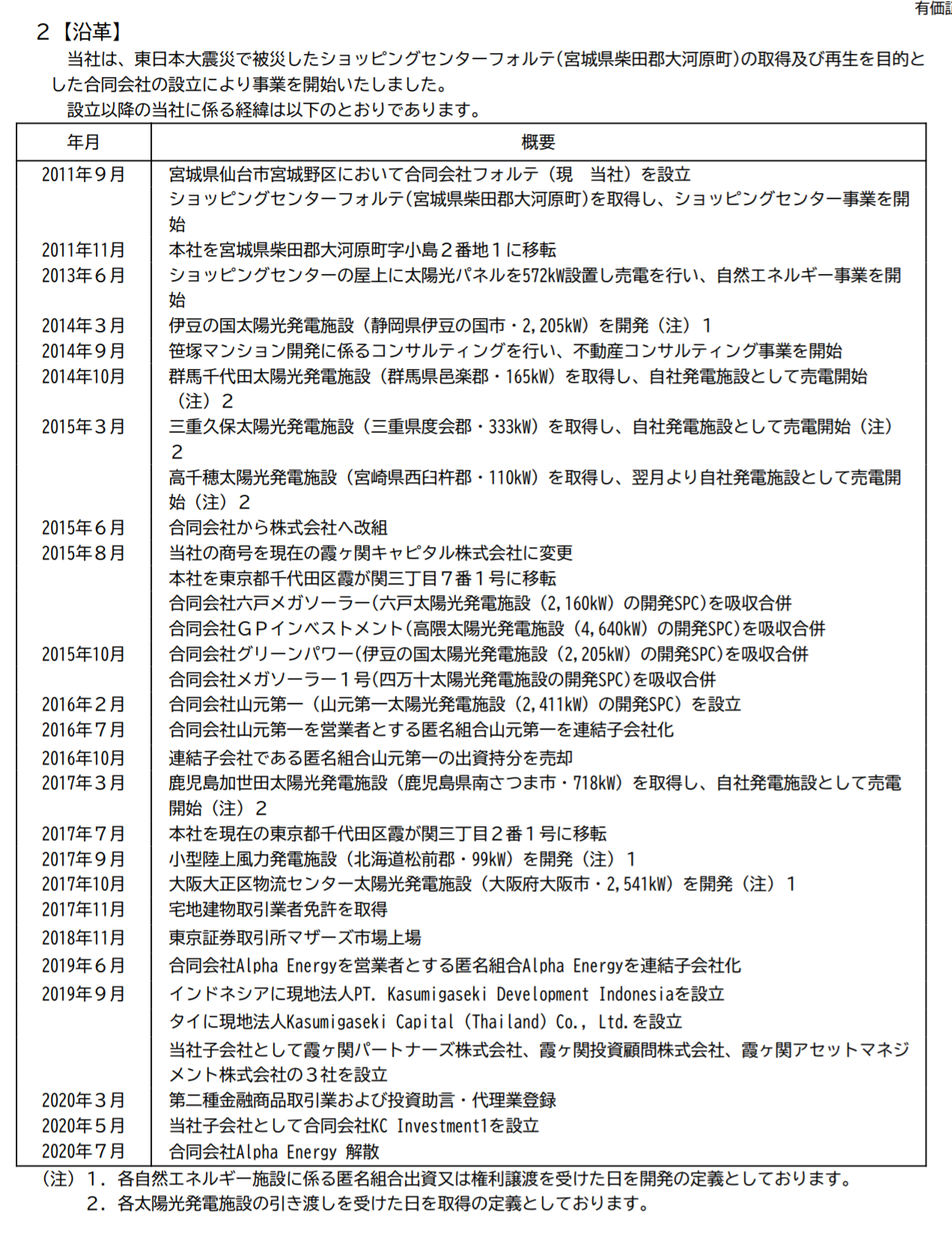

沿革

ショッピングセンター運営を行う会社を買収し、その後自然エネルギー施設の吸収合併、開発に取り組んできたようです。

株主構成

小川潤之 126 (38.1)

河本幸士郎 38 (11.6)

川口正人 16 (4.8)

石井晃 12 (3.7)

ノムラノミニーズ・オムニバスマージンキャッシュPB 7 (2.3)

文智勇 6 (1.8)

小澤幹生 3 (1.1)

SBI証券 3 (1.1)

廣瀬一成 3 (0.9)

日本カストディ証券投資信託口 2 (0.8)

経営陣が筆頭株主になっています。直近保有株式の移動は特にないようです。

事業内容

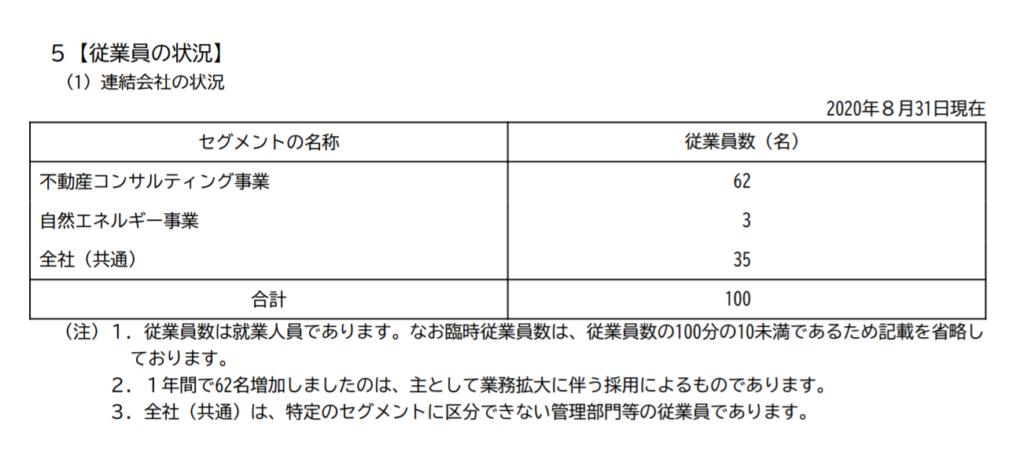

セグメントは不動産コンサルティングと自然エネルギーの二つですが、ほぼ不動産コンサルティングが占めています。

従業員も不動産コンサルティングが大半です。

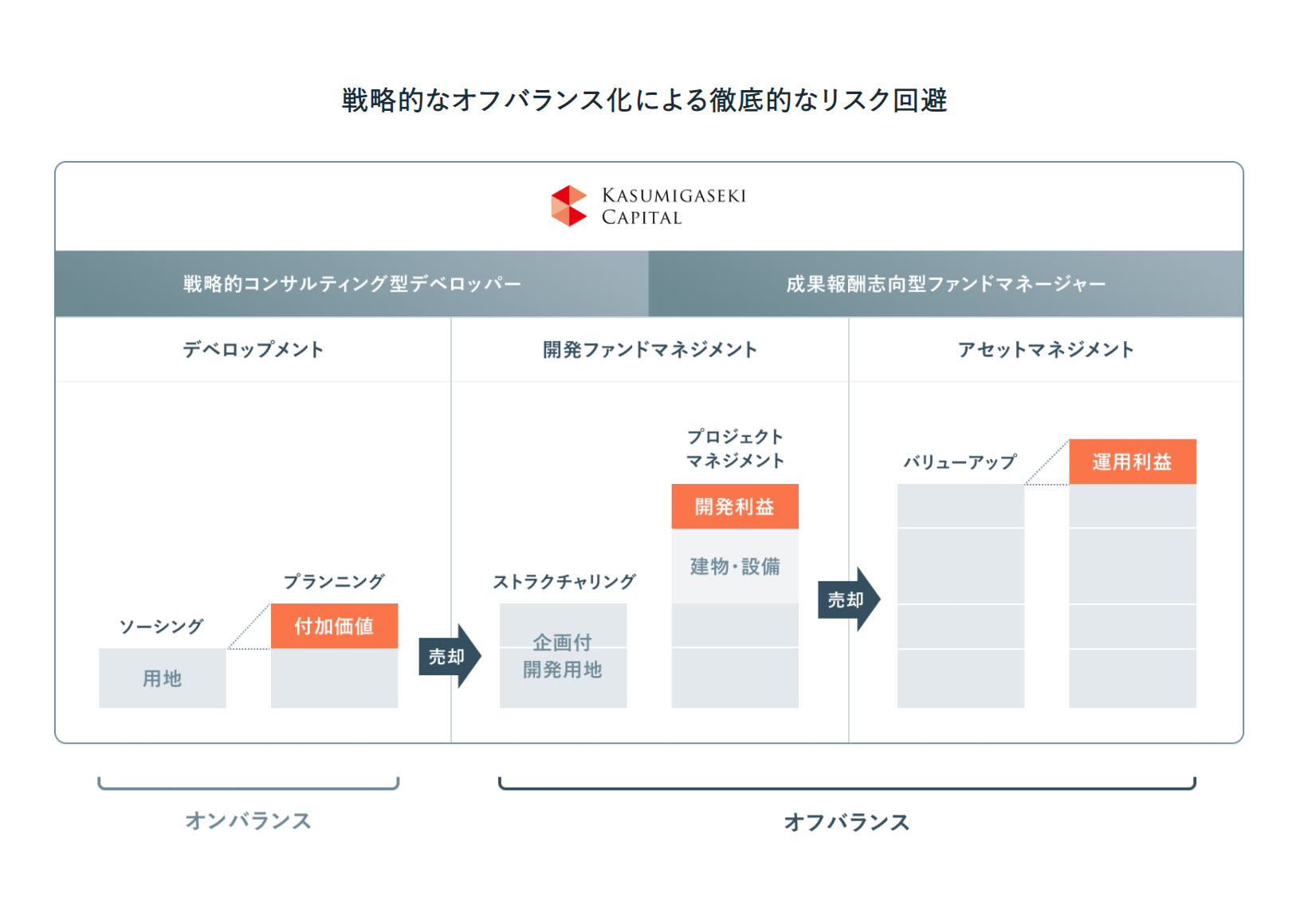

ビジネスモデル

ビジネスモデルに非常に特徴があり、以下の流れで用地取得から開発、運用と進んでいきます。

- 開発用地を仲介業者などを介して不動産所有者から取得

- 収支計画を含めた開発プランを立て、開発ファンドに売却し、譲渡益を得る

- 開発ファンドに投資家や銀行から資金を募り、霞ヶ関キャピタルはマネジメントを行い、建物を完成させる。その際にマネジメントフィーが入ってくる。

- 完成後、建物が安定稼働した後、建物の運用を行うコアファンドに移す。会社にはファンドの運用利益が入ってくる。

通常不動産ディベロッパーは用地を取得して自社で開発するという流れですが、通常売上が立つまで3年程度かかるそうです。そこを用地取得後に売却することで約半年で売上として計上&オフバランスすることで、通常のディベロッパーよりも資産回転率が6倍に跳ね上がるとのこと。資産回転率を高めることで最終的な安定収益であるコアファンドの資産を急速に増やすことを可能にしている。また、資金の借り入れ期間も用地売却までの約半年、かつ借り入れ額は土地の部分のみのため財務基盤が非常に安定しているとのこと。

コアファンドの安定したアセットマネジメントフィーを大きくするため、上記のスキームで不動産コンサルティング事業を行っているとのこと。そのため、決算説明資料内でAUMとAsset under managementの略)呼ばれている着工済み、竣工済みアセット額が会社のKPIになります。

また、現在物流アセットを重点的に増やす方針になっていますが、そのポイントは以下になります。

- 床面積5000~10000坪

- 需要が高まっている冷凍冷蔵に特化

- 1987年に採択されたモントリオール議定書により、現在冷凍冷蔵設備で使用されているHCFC指定フロンが2020年以降段階的に削減、2030年以降は全廃。これによりフロンを利用しない最新の冷凍冷蔵設備に投資できない冷凍冷蔵倉庫が使えなくなる。

- 上記需給ギャップが発生することに着目。

- 他社も同様に参入してくることが考えられるが、テナントとのリレーションを大切にすることで、テナントが入ってくることが確定した状況で土地を抑えることができる。(リーシングリスクを抑えられる)

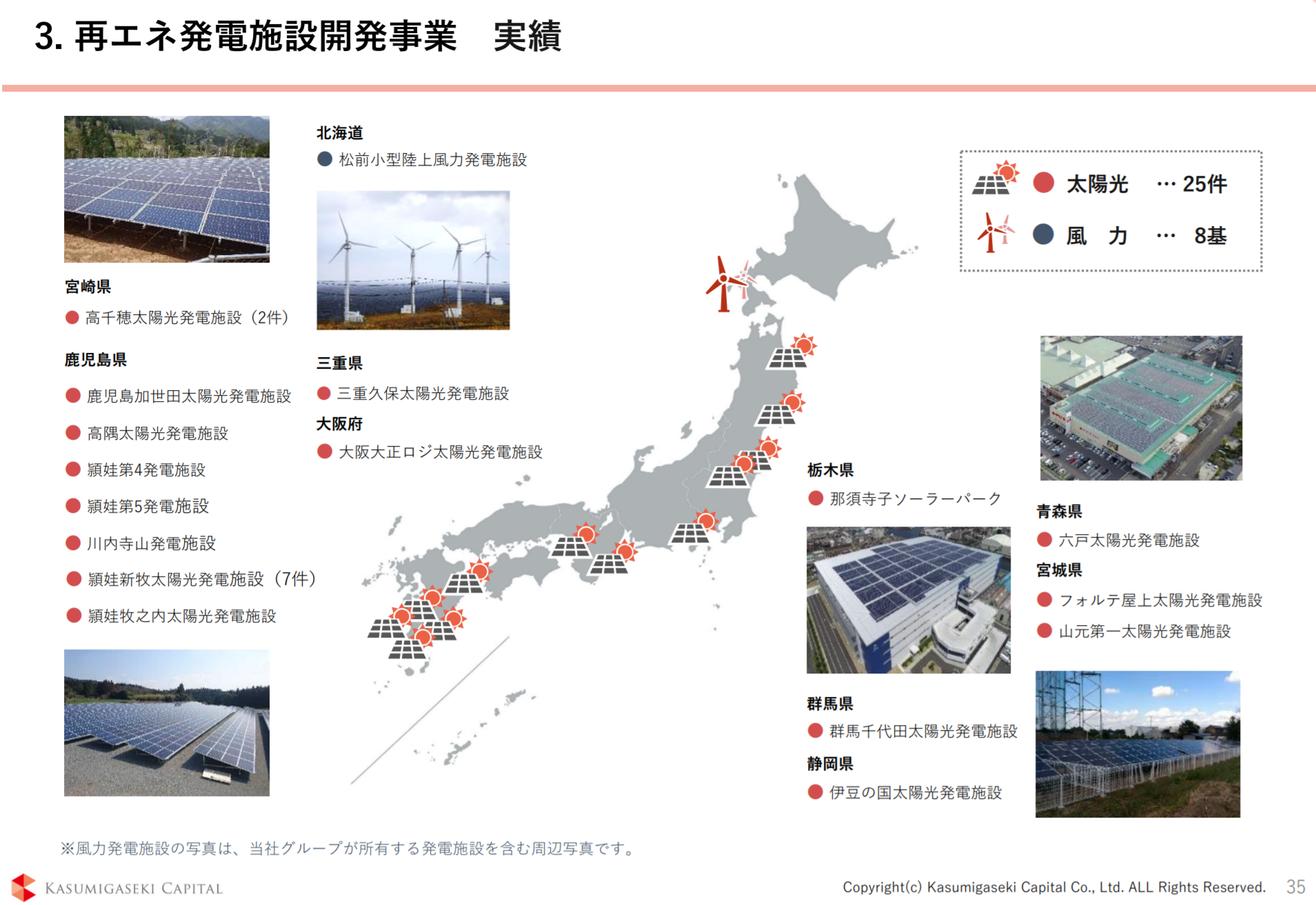

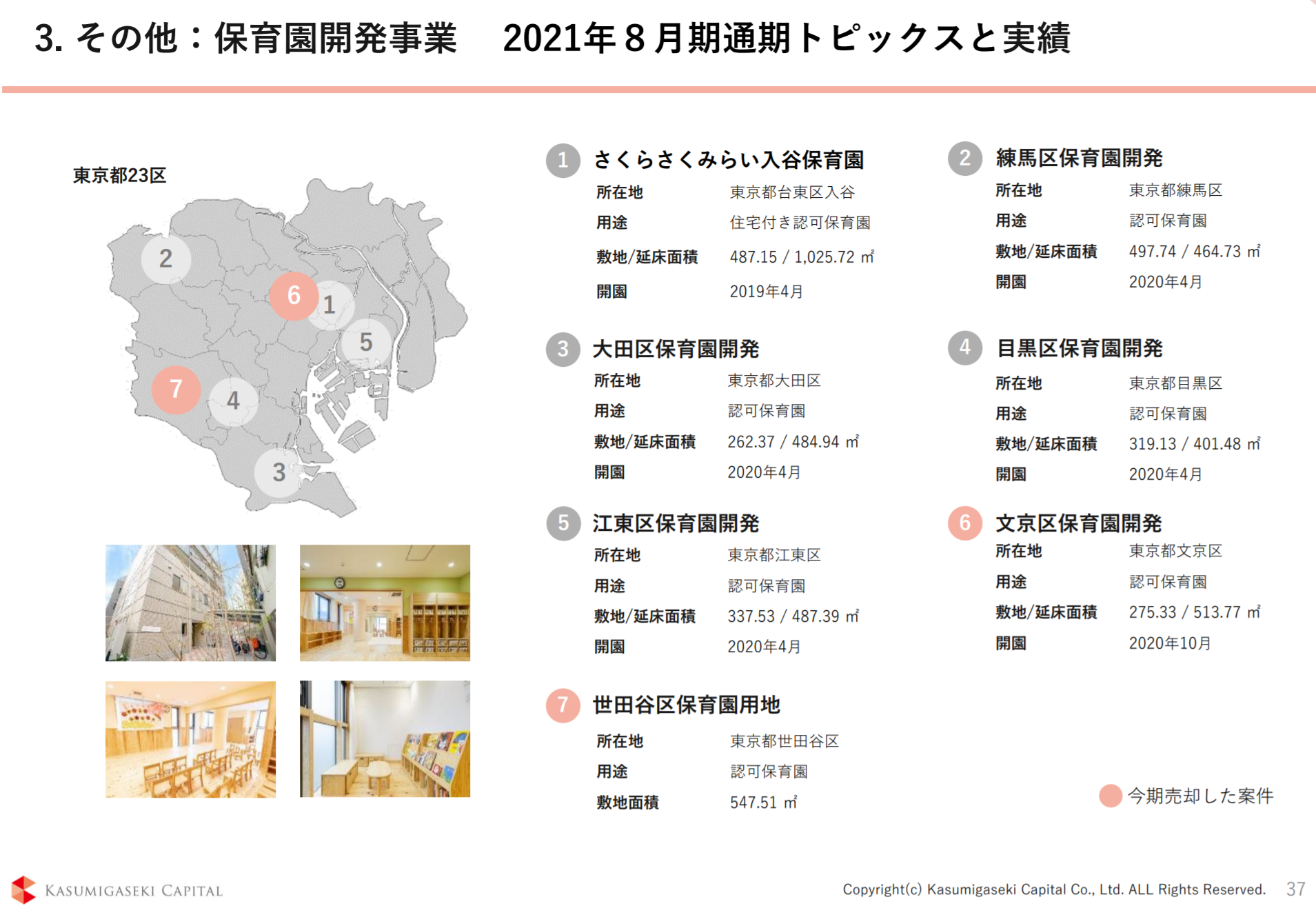

各アセットの実績は以下の通り(2021/08決算時点)

競合分析

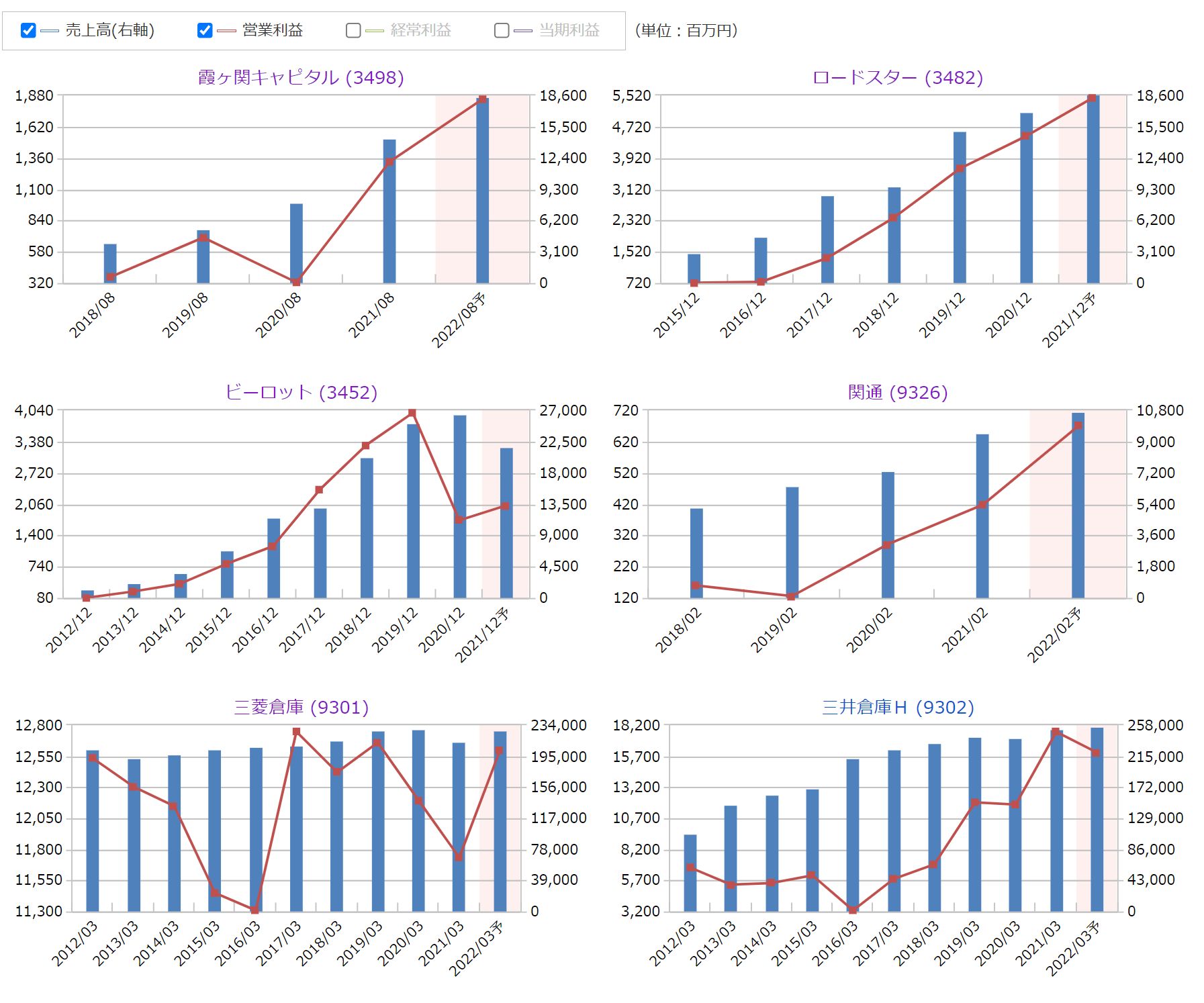

全く同じビジネスモデルの会社はないものの、同じ不動産関連の会社と物流ということで倉庫関連会社と比較します。

| 銘柄名 | 霞ヶ関キャピタル | ロードスター | ビーロット | 関通 | 三菱倉庫 | 三井倉庫H |

|---|---|---|---|---|---|---|

| 業種 | 不動産業 | 不動産業 | 不動産業 | 倉庫・運輸 | 倉庫・運輸 | 倉庫・運輸 |

| 株価 (10/20) | 3,020.0 円 | 952.0 円 | 565.0 円 | 1,025.0 円 | 3,225.0 円 | 2,315.0 円 |

| 売買単位 | 100 株 | 100 株 | 100 株 | 100 株 | 100 株 | 100 株 |

| 時価総額 | 203 億円 | 204 億円 | 113 億円 | 105 億円 | 2,837 億円 | 576 億円 |

| 市場 | 東証マザーズ | 東証マザーズ | 東証1部 | 東証マザーズ | 東証1部 | 東証1部 |

| 決算期 | 2022/08 (12か月) | 2021/12 (12か月) | 2021/12 (12か月) | 2022/02 (12か月) | 2022/03 (12か月) | 2022/03 (12か月) |

| 会計基準 | 日本 | 日本 | 日本 | 日本 | 日本 | 日本 |

| 株主優待 | あり | あり | あり | なし | なし | なし |

| 予想PER | 20.1 倍 | 4.9 倍 | 10.4 倍 | 24.1 倍 | 20.0 倍 | 6.3 倍 |

| PBR | 4.16 倍 | 1.65 倍 | 1.12 倍 | 4.22 倍 | 0.82 倍 | 0.88 倍 |

| 予想配当利回り | 0.66% | 3.05% | - % | 0.00% | 2.42% | 2.59% |

| 実績配当利回り | 0.66% | 2.57% | 2.65% | 0.00% | 1.86% | 2.38% |

| ROE | 18.25% | 34.81% | 4.26% | 25.53% | 12.90% | 20.55% |

| ROA | 6.75% | 5.65% | 0.87% | 4.06% | 7.80% | 4.84% |

| ROIC | 8.78% | 8.26% | 3.52% | 4.92% | -1.15% | 6.46% |

| EV/EBITDA | 15.8 倍 | 9.1 倍 | 19.2 倍 | 19.2 倍 | 12.5 倍 | 5.2 倍 |

| 自己資本比率 | 32.10% | 15.00% | 17.50% | 21.10% | 60.40% | 26.30% |

| 決算期(月数) | 2021/08 (12か月) | 2020/12 (12か月) | 2020/12 (12か月) | 2021/02 (12か月) | 2021/03 (12か月) | 2021/03 (12か月) |

| 売上高・営業収益 | 14,295(78.5) | 16,979(12.3) | 26,481(5.4) | 9,530(30.5) | 213,729(-6.7) | 253,559(5.2) |

| 営業利益 | 1,328(307.4) | 4,484(22.7) | 1,719(-56.9) | 418(43.6) | 11,735(-3.8) | 17,661(49.6) |

| 経常利益 | 1,037(476.1) | 4,168(27.4) | 1,033(-70.7) | 383(50.2) | 16,013(-4.8) | 17,240(63.7) |

| 当期利益 | 793(491.8) | 2,700(30.0) | 344(-85.8) | 283(66.5) | 39,160(230.4) | 11,549(80.6) |

| 1株当たり利益 | 119.1 円(491.8) | 164.9 円(30.0) | 21.4 円(-85.8) | 28.2 円(66.5) | 475.2 円(230.4) | 465.0 円(80.6) |

| 決算期(月数) | 2021/08 (12か月) | 2020/12 (12か月) | 2020/12 (12か月) | 2021/02 (12か月) | 2021/03 (12か月) | 2021/03 (12か月) |

| 営業キャッシュフロー | 972 | -4,118 | -7,122 | 187 | 40,176 | 21,257 |

| 投資キャッシュフロー | -1,641 | 0 | 432 | -650 | -14,002 | 803 |

| 財務キャッシュフロー | 2,195 | 3,688 | 11,847 | 675 | -5,270 | -21,683 |

| 現金等 | 3,603 | 7,331 | 11,555 | 2,400 | 61,367 | 22,718 |

| 原価率 | 69.10% | 66.80% | 82.10% | 88.20% | 89.80% | 86.00% |

| 売上総利益率 | 30.90% | 33.20% | 17.90% | 11.80% | 10.20% | 14.00% |

| 販管費率 | 21.60% | 6.80% | 11.40% | 7.40% | 4.70% | 7.00% |

| 営業利益率 | 9.30% | 26.40% | 6.50% | 4.40% | 5.50% | 7.00% |

| 経常利益率 | 7.30% | 24.50% | 3.90% | 4.00% | 7.50% | 6.80% |

| 当期利益率 | 5.60% | 15.90% | 1.30% | 3.00% | 18.30% | 4.60% |

| 流動比率 | 258.60% | 962.90% | 299.10% | 225.60% | 157.60% | 99.50% |

| 有利子負債比率 | 155.30% | 414.80% | 443.70% | 294.50% | 33.70% | 175.00% |

| ネットD/Eレシオ | 80.70% | 319.60% | 299.60% | 131.50% | 15.20% | 137.90% |

| 固定比率 | 89.40% | 3.40% | 55.50% | 213.10% | 126.90% | 279.10% |

| 長期固定適合率 | 39.90% | 0.60% | 13.90% | 59.60% | 90.60% | 103.60% |

| 総資産回転率 | 0.95 回 | 0.33 回 | 0.58 回 | 1.27 回 | 0.40 回 | 1.06 回 |

| 売上債権回転率 | 104.35 回 | - 回 | 194.71 回 | 8.66 回 | 5.78 回 | 7.83 回 |

| 棚卸資産回転率 | 2.78 回 | 0.45 回 | 0.98 回 | - 回 | 14.11 回 | 300.78 回 |

| 仕入債務回転率 | - 回 | - 回 | - 回 | 17.81 回 | 9.10 回 | 11.87 回 |

霞ヶ関キャピタルのPERは20倍と不動産セクターとしては高い水準になります。自己資本比率は30%とまだ健全な数値。資産回転率は思ったより高く出ていない・・・?

事業のリスク

- 金利上昇などにより不動産市況が悪化した場合は影響が想定されます。

- 開発用地が見つからない場合(競合に取られた場合)、予定通り業績が進捗しないことが予測されます。但し、恐らくそれをふまえた上での5000~10000坪の倉庫用地取得方針となっていると思われます。

成長可能性

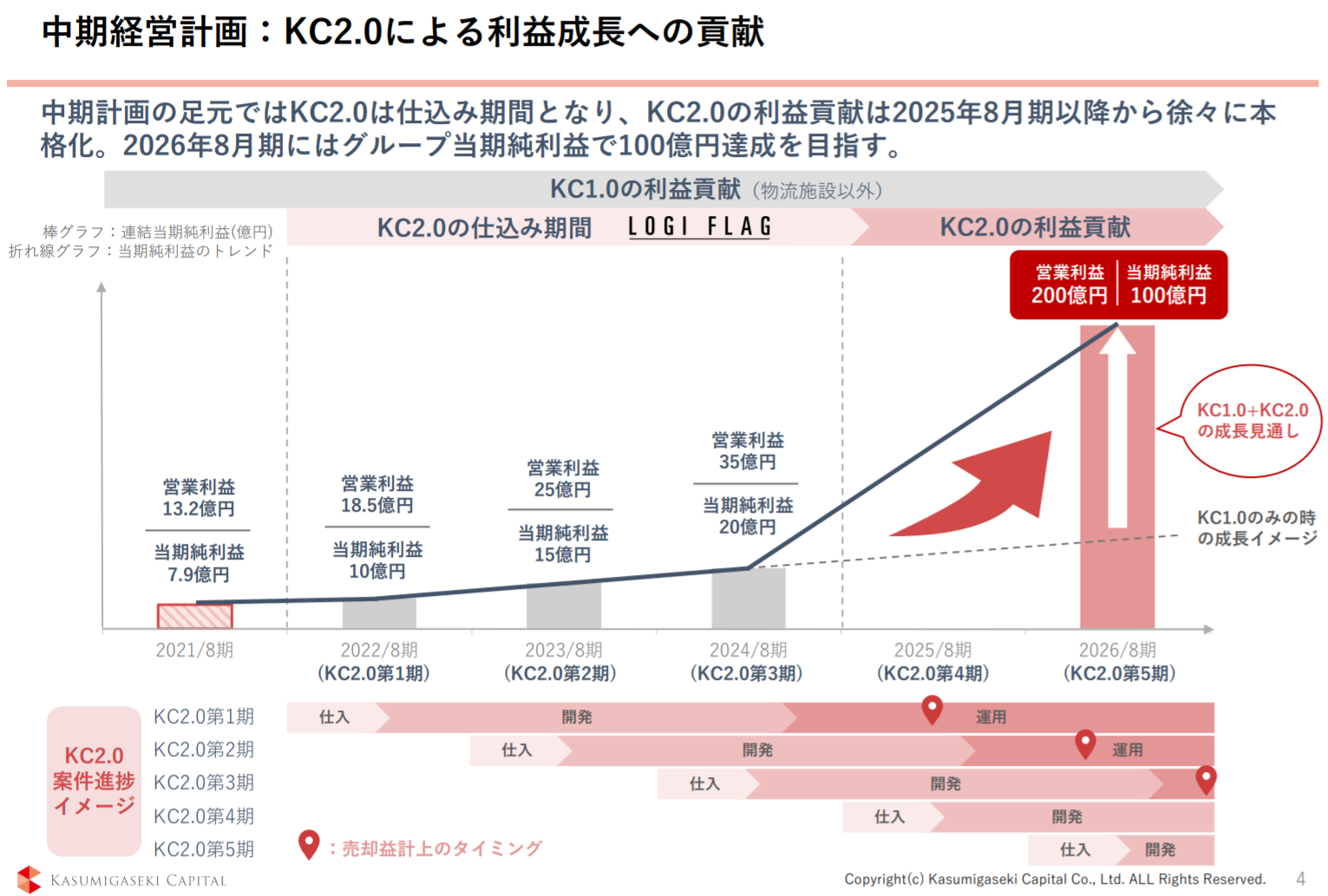

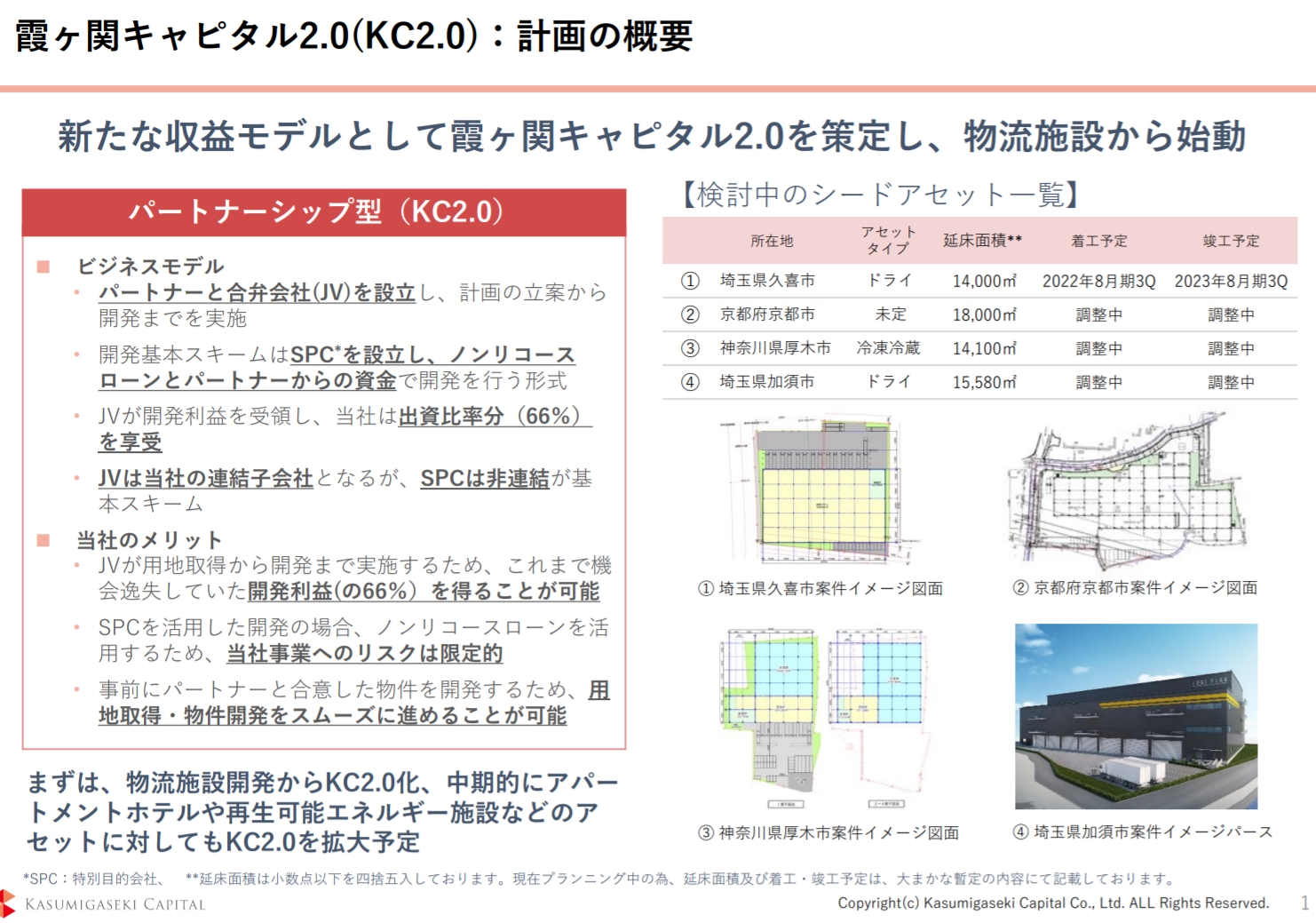

2021/10/6に中期経営計画が出されています。数値目標は以下の画像の通り、2024/8期は営業利益35億円目標のところ、2026/8期には営業利益200億円としています。

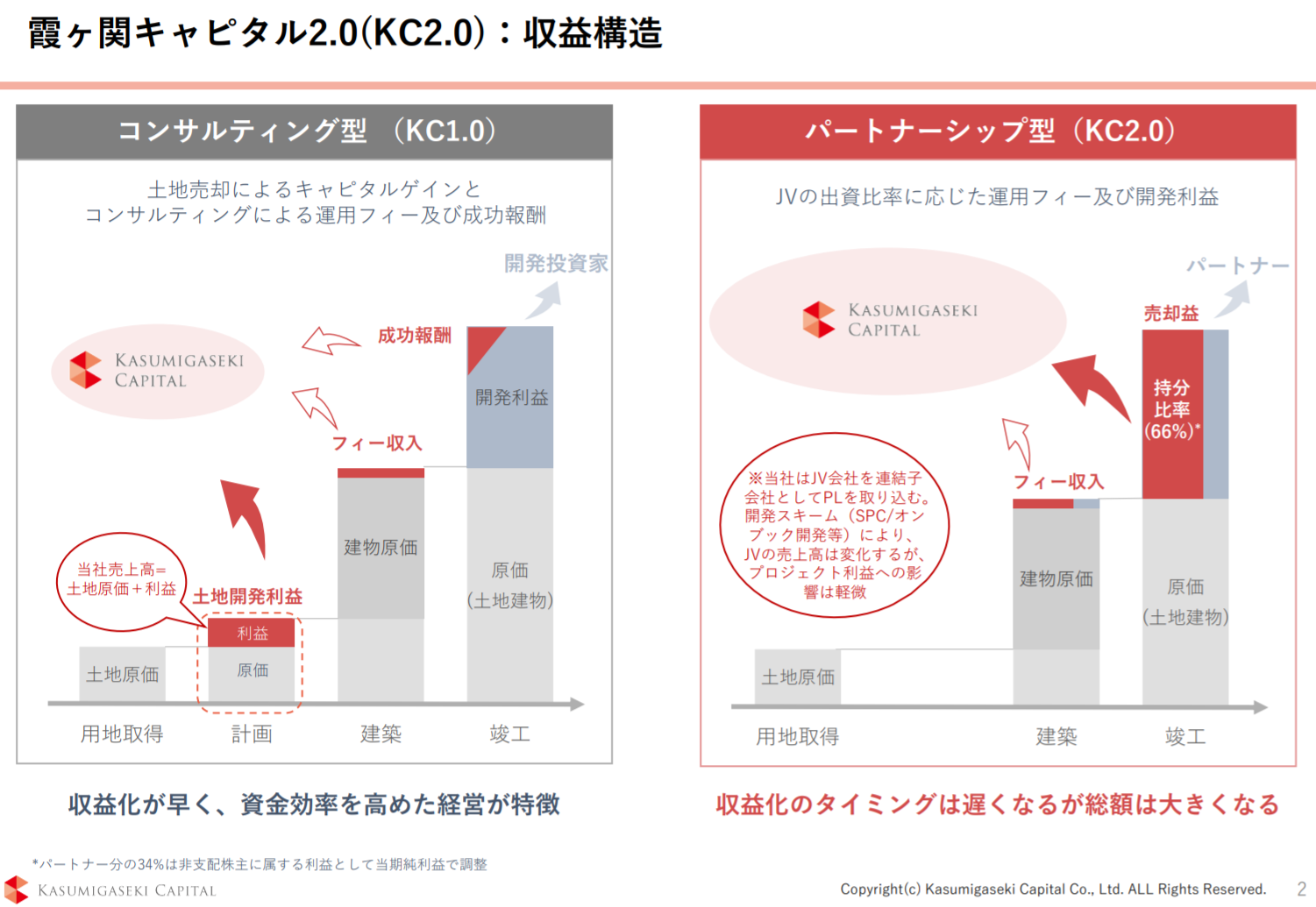

このトンデモ計画は何を根拠に立てられているかというと、既存のビジネスモデルを更に発展させた霞ヶ関キャピタル2.0モデルによるものとのこと。

霞ヶ関キャピタル2.0モデルのポイントは、パートナー(国内事業会社とのこと)との合弁会社を設立し、開発時に今まで外の開発投資家からクラウドファンディングなどで資金調達していた部分をパートナーの資金とノンリコースローン(返済責任が開発不動産の生み出すキャッシュフローに限定される)で開発資金を賄うことで、今まで逸していた開発利益を享受できるスキームとのことです。これにより、販管費はそのままで得られる利益が二倍になるそうです。

このJVを使ったスキームの契約締結は11月末のようですが、実現すれば利益率が一気に上がるようになります。

2021/12/10新株式発行について(2021/12/11更新)

2021/12/10に新株式発行の開示が出たので内容について確認します。

20%程度の希薄化になります。大株主に社長と会長がいるのに結構発行するなぁという印象です。

今回の資金調達資金は物流施設への移行と開発資金、土地取得資金などに充当されるようです。例年1Q決算が何故か弱いため、その前に資金調達しておこうという考えでしょうか。今回調達した50億で成長が加速するのか、引き続きウォッチしていこうと思います。

コメント