※情報は、上場会社に関する情報提供のみを目的としたものであり、金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。本記事及び本記事から得た情報を利用したことにより発生するいかなる費用または損害等の一切について責任を負いません。投資は自己責任でお願いします。

ポイント

- GMOグローバルサインはレンタルサーバから始まったホスティングサービスを元に、自社で保有する認証局を用いたSSL証明書発行や電子契約サービスを伸ばしている会社。

- 電子契約サービスをいかに早く顧客の業務フローに組み込むかが競合に勝つ上での争点だが、GMOグローバルサインは自社で認証局を持っていることとGMOグループの認知度と顧客基盤が強みとなる。

- 電子契約には当事者型と立会人型の二つの方式があり、GMOサインは当事者型も利用できる点が強みである。それに対して競合は立会人型で利用可能な範囲を広げようと政府に働きかけている。

- 今期はGMOサインへの投資により増収減益予想。有料プラン導入率が今後の業績の鍵を握る。長期的にはIoT市場の拡大と共に電子認証事業も成長する可能性が高い。

基礎情報

【上場】 2005.12 【設立】 1997.5

【本社】 150-8512東京都渋谷区桜丘町26-1セルリアンタワー

【従業員】 <21.6>連987名 単400名(37.1歳) [平均年収]456万円

【証券】 (主)大和(副)野村、みずほ、いちよし…

【銀行】 GMOあおぞら、三菱U、三井住友

【監査】 トーマツ

【仕入先】 ―

【販売先】 ―

設立が1997年と以外と古い会社です。

経営陣のプロフィール

| 管掌 | 経歴 | |

|---|---|---|

| (社長)青山 満 | 東京航空計器、有限会社アイル入社。 | |

| (会長)熊谷 正寿 | ||

| (副社長)中條 一郎 | 電子認証、印鑑事業担当 | ヤナセ、Takuyo corp、WEBKEEPERS,INC |

| (専務)閑野 倫有 | CFO | 公認会計士、トーマツ |

| (専務)唐澤 稔 | CTO | シュンベルジェ、マイクロソフト |

| (常務)増田 義弘 | クラウドインフラ事業担当 | 関西国際空港情報通信ネットワーク、ケーブル・アンド・ワイヤレスIDC株式会社 |

| (常務)山田 裕一 | DX事業担当、ソリューション事業担当 | 株式会社アイルのプロパ |

| (取締)松下 昇平 | グループコーポレート部門担当 | 住商リース株式会社 |

| (取締)武信 浩史 | IoT/IAM関連事業担当 | 株式会社アイルプロパ |

| (取締)安田 昌史 | センチュリー監査、公認会計士 | |

| (取締)伊藤 正 | インターキュー株式会社(現GMOインターネット株式会社) | |

| (取締)稲葉 幹次 | 東映、コージー本舗、プリンセスマチェラボルゲーゼ株式会社 | |

| (取締監査)中嶋 昭彦 | みすず監査法人、新日本監査法人 | |

| (取締監査)水上 洋* | 監査等委員 | 弁護士、高千穂電気株式会社 |

| (取締監査)岡田 雅史* | 監査等委員 | 監査法人トーマツ、公認会計士 |

有限会社アイルとしてスタートした青山氏が社長で、GMOインターネット社長の熊谷正寿氏が会長になっています。ちなみに青山社長のTwitterアカウントは一応ありますが2013年から更新が止まっています。

沿革

1993年にテレコミュニケーションのコンサルティング事業として有限会社アイルを設立。

1996年からクラウドインフラ事業としてレンタルサーバーサービスを日本で初めて開始。

2001年にレンタルサーバーの事業を強化するためGMOインターネットと資本連携。

その後セキュリティサービス事業に参入するため2003年に日本ジオトラスト株式会社(連結子会社GMOグローバルサイン株式会社)を設立。

2005年にマザーズ上場。

2007年からソリューション事業(ホームページ制作サービス)開始。

2014年マザーズから東証一部に市場変更。

参考:https://www.gmogshd.com/company/history/

株主構成

【株主】[単]6,807名<21.6> 万株

GMOインタネット 596 (51.0)

(株)あおやま 43 (3.6)

水谷量材 20 (1.7)

青山満 19 (1.6)

自社(自己株口) 17 (1.4)

日本カストディ信託口 17 (1.4)

日本マスター信託口 14 (1.2)

SMBC日興証券 12 (1.0)

JPモルガン証券 10 (0.8)

BBH(ルクス)フィデリティFパシフィックファンド 9 (0.8)

GMOインターネットが大株主で、株式会社あおやまは社長の会社のようです。合わせると約5%を社長が保有しています。ちなみにGMOインターネットの大株主は会長である熊谷正寿氏のため株主と利害一致した経営になりやすそうです。

事業内容

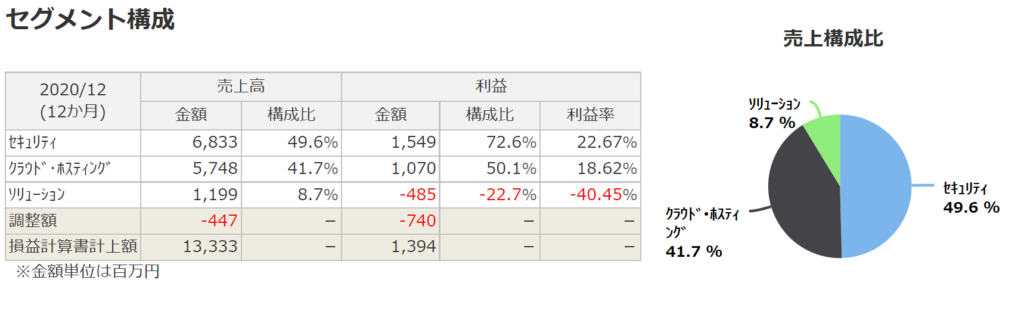

売上高のうち半分がセキュリティ事業、40%がクラウド・ホスティング、ソリューション事業は10%。ソリューション事業は2016年からずっと赤字のようです。利益率もセキュリティ>クラウド・ホスティングの順です。

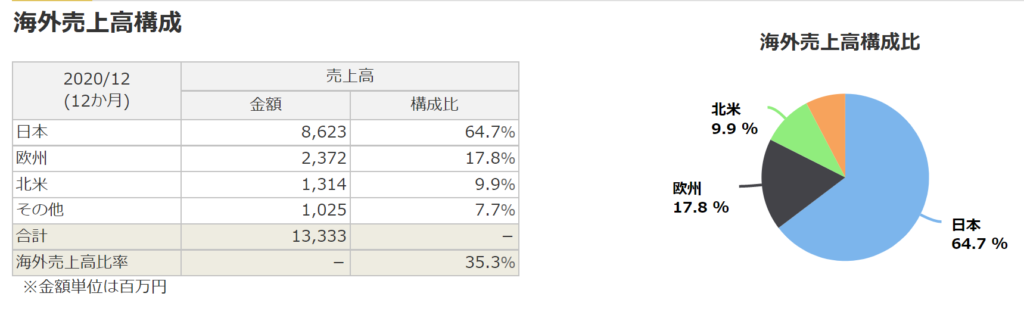

海外売上高も35%あるためチェックしておく必要がありそうです。

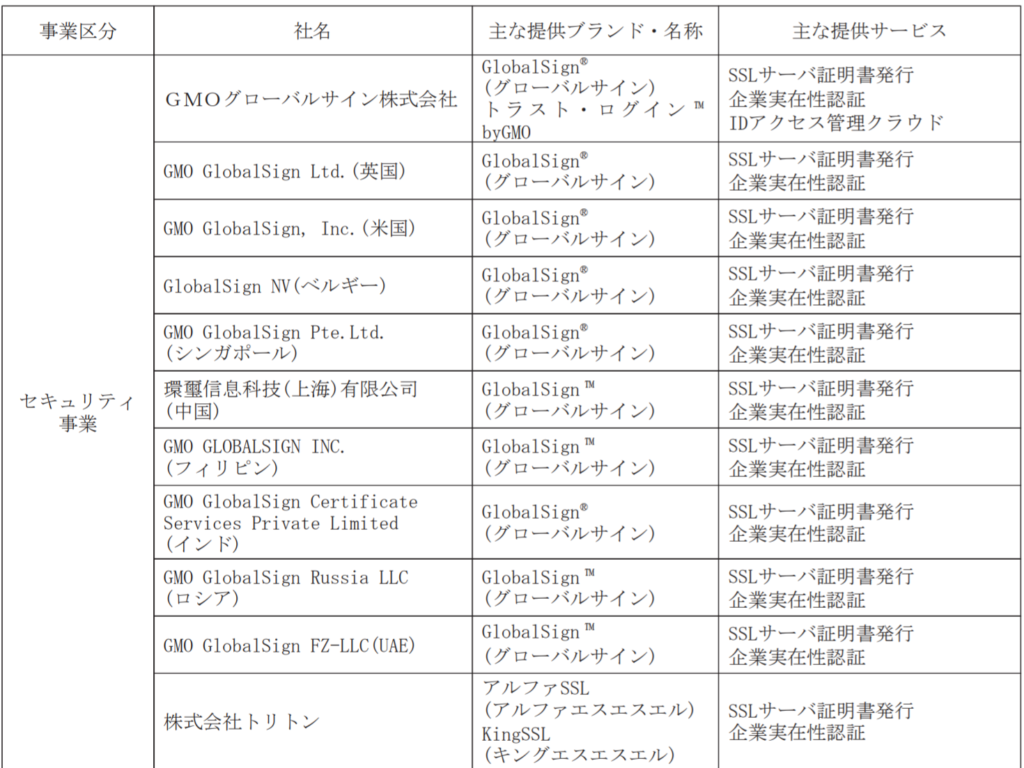

セキュリティ(電子認証・印鑑)事業

セキュリティ事業ではこれらの子会社が事業運営しているようです。SSLサーバ証明書発行、企業実在性認証は世界的に展開していることがわかります。

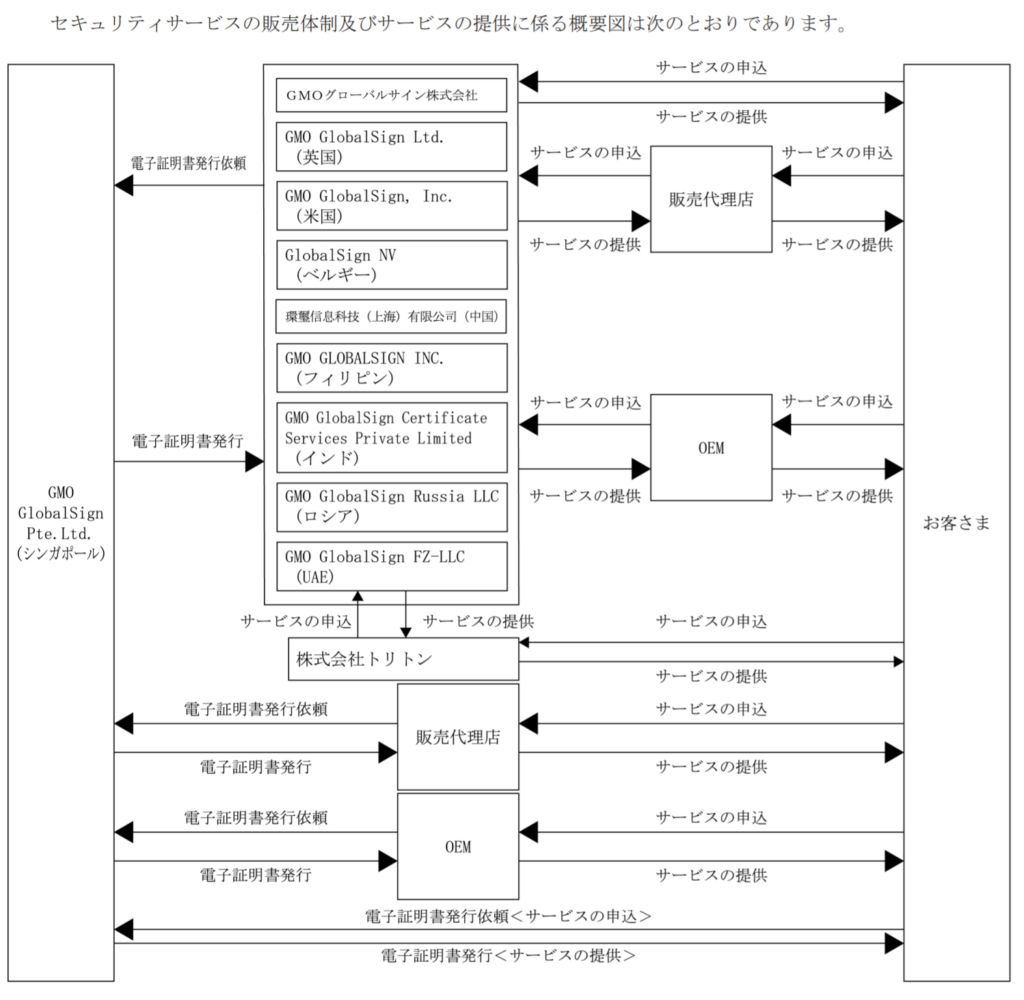

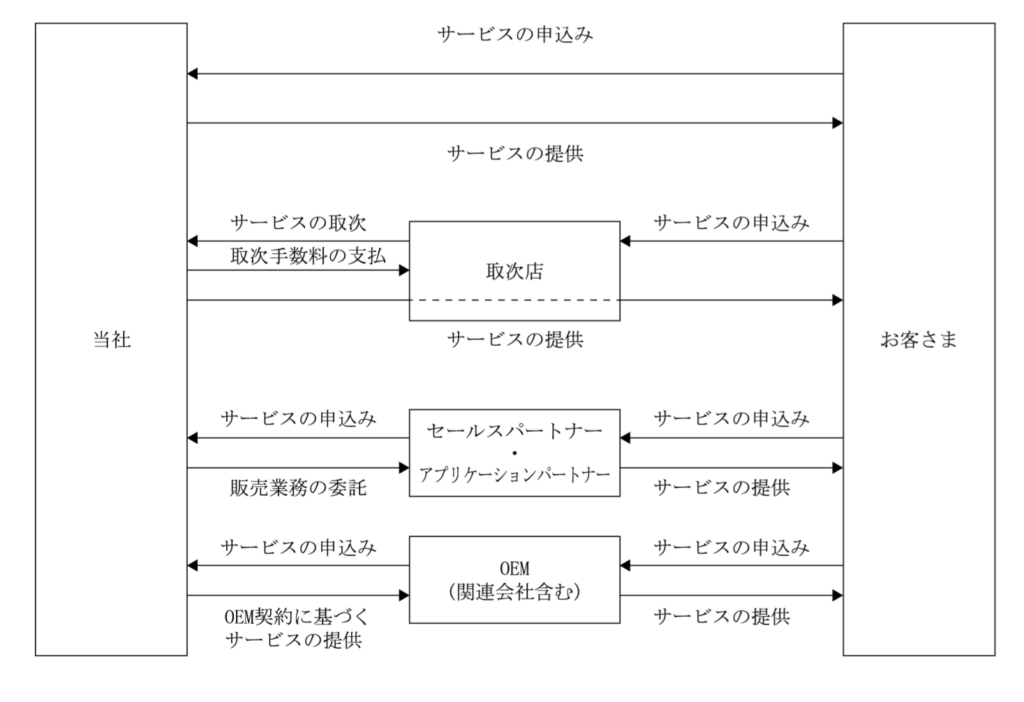

シンガポールにある認証局で「グローバルサイン」ブランドの電子証明書を発行し、各国の会社経由でお客さんに提供している。直接提供だけでなく販売パートナーやOEMを通した提供もある模様。株式会社トリトンは国産の老舗電子証明書発行サービスで、別ブランドのようです。

サービスの概要は以下の通り。

- SSLサーバ証明書発行サービス:サーバ⇔クライアント間で暗号化通信を行うためにサーバ証明書を発行するサービス。HTTPS通信を行うために必要。

- クライアント証明書発行サービス:ユーザのデバイスに証明書をインストールすることで正規利用者であることを証明する。IDやパスワード入力の手間が省くことができ、ユーザのアクセスコントロールが可能に。

- 企業実在性サービス:ウェブサイトが実体のある企業・団体によって運営されていることを証明。

- 電子署名サービス:紙文書におけるサインや印鑑に相当。その文書が署名者本人のものであること、内容が改ざんされていないことを証明する。

- IDアクセス管理クラウドサービス:1つのIDで複数サービスを利用可能とするシングルサインオン、システム管理者の管理作業を用意にするID・パスワード管理、アクセスできるサービスをコントロールするアクセスコントロール機能をクラウドで提供。

今期から電子印鑑に注力するため、ソリューション事業だった電子印鑑をセキュリティ事業に含め、「電子認証・印鑑事業」とセグメント名称の変更を行っています。

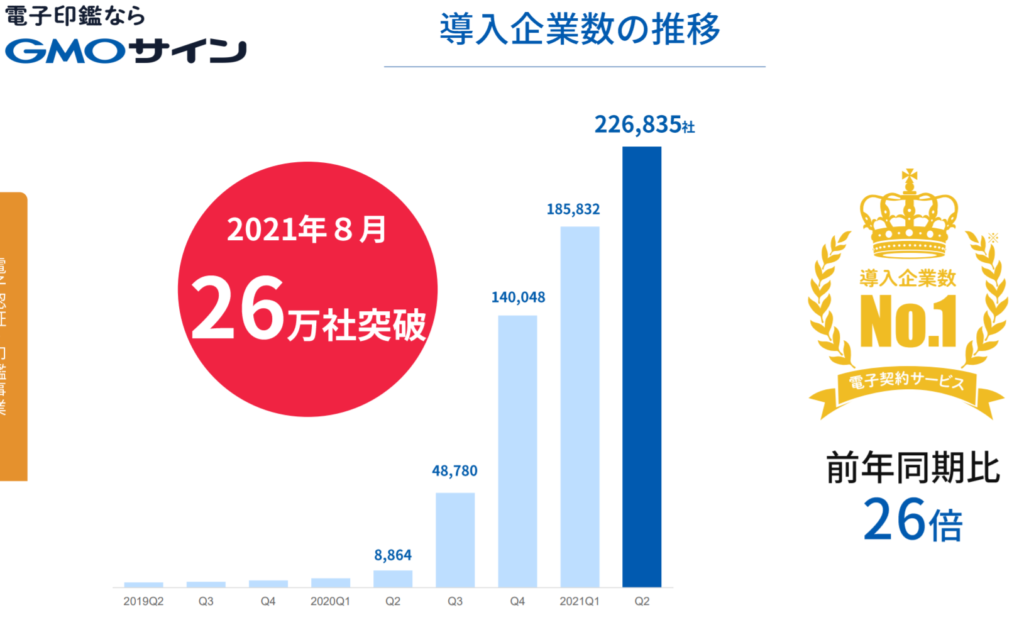

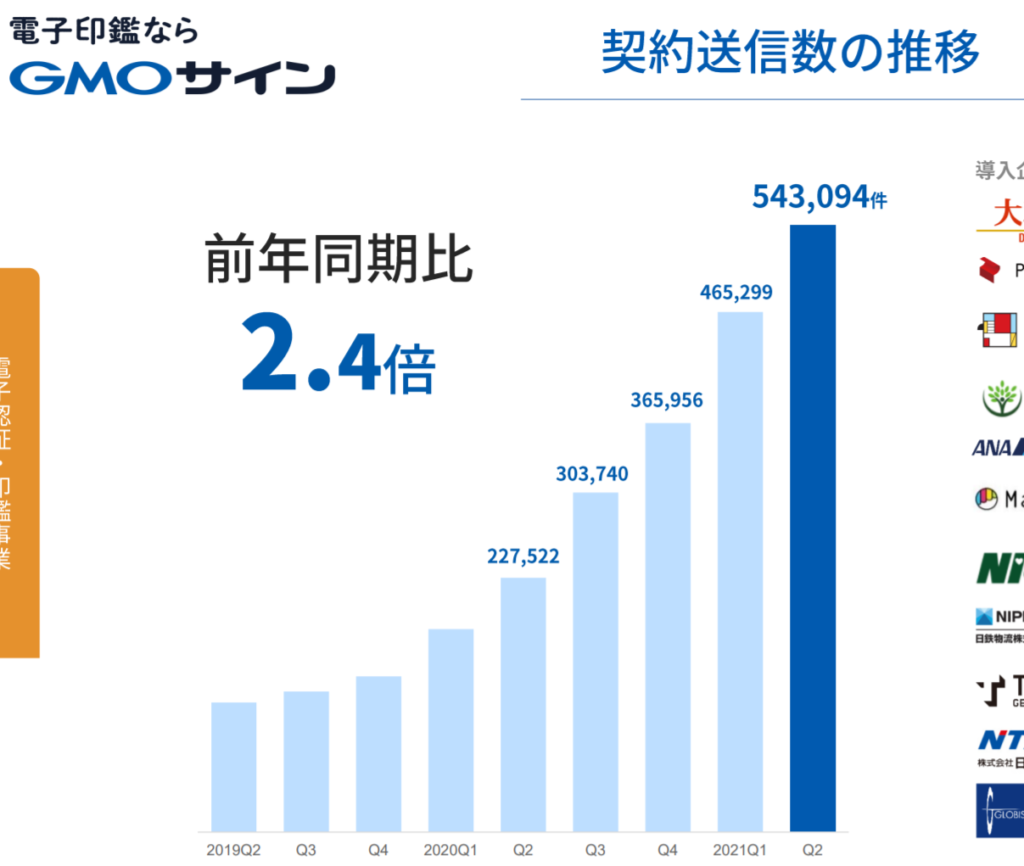

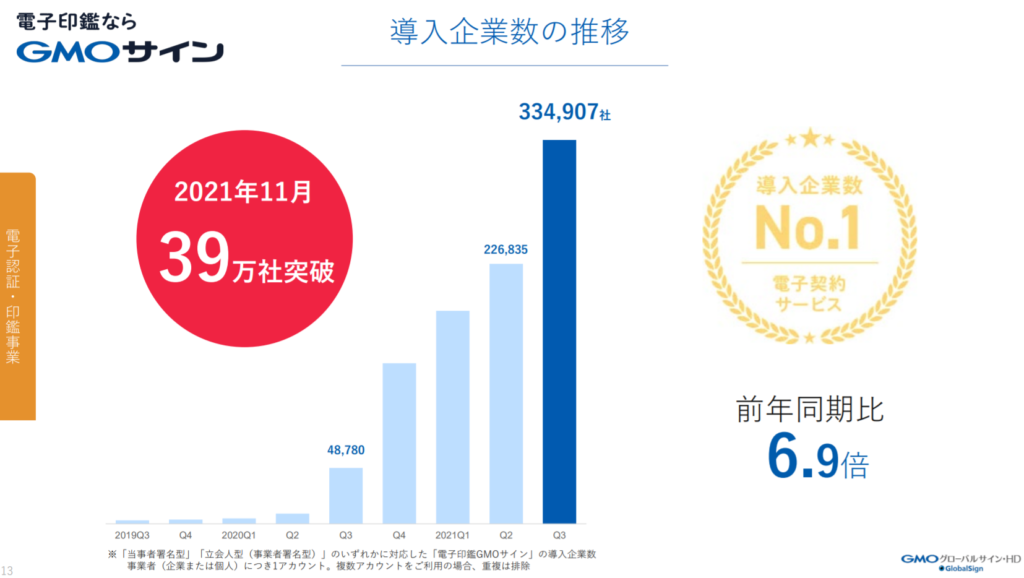

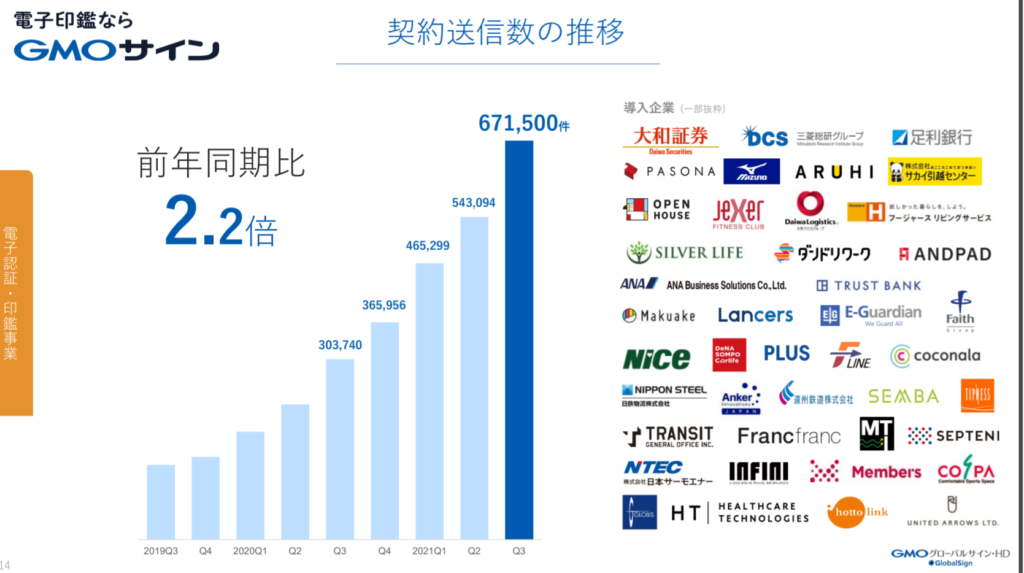

「GMOサイン」ですが、今期2Q決算説明資料では導入企業数が半年で2倍に増加しています。企業数に応じて契約送信数も順調に増えているようです。また、75の自治体(人口カバー率45%)がGMOサインの実証実験に参加しており、自治体として初めて三条市が正式導入を決定したとのこと。

クラウドインフラ事業

サーバの機能をインターネット経由で提供するサービスです。一台のサーバを複数の顧客で利用する共有ホスティング、一台のサーバを占有する占有ホスティング、仮想専用ホスティング、マネージドホスティングなどを提供しており、ただのWEBページなのか、ECサイトなのか、企業の基幹システムなのかの目的とアクセス数によってサービス選択が異なるようです。ホームページで目的別サービス比較がみれます。また、自社でデータセンターは保有しておらず、複数のインターネットデータセンター事業社のものを利用しているようです。そのためBSの固定資産比率は非常に低く、アセットライトな経営になっています。また、クラウド事業ではAWSの構築・運用支援サービスである「CloudCREW」が伸びているようです。

参考:https://www.gmocloud.com/

クラウドインフラ事業も直接取引の場合と取次店、パートナー経由、OCM提供のパターンがあるようです。

競合分析

電子契約サービスの比較では以下のサイトが参考になりました。

電子契約サービス比較17選!料金や導入事例 無料トライアルあり

そもそも電子契約がどんなものなのかは以下のGMOサインの動画でわかります。

電子契約サービスは様々な会社が出しており、レッドオーシャン化しているようにみえます。そのため、いかに多くの顧客を取り込んで業務に組み込ませ、契約書類関連データをサービス上に蓄積させるかが重要でしょう。電子契約サービス自体の参入障壁はなさそうですが、電子契約サービスを変更する際は業務フローの変更や蓄積してきたデータ移行が発生するためスイッチングコストがかかり、継続利用に繋がるのではないかと。現時点で導入企業数一位のGMOグローバルサイン、契約送信数1位の弁護士ドットコムがいかに顧客を囲い込んでいくかが焦点になると考えます。

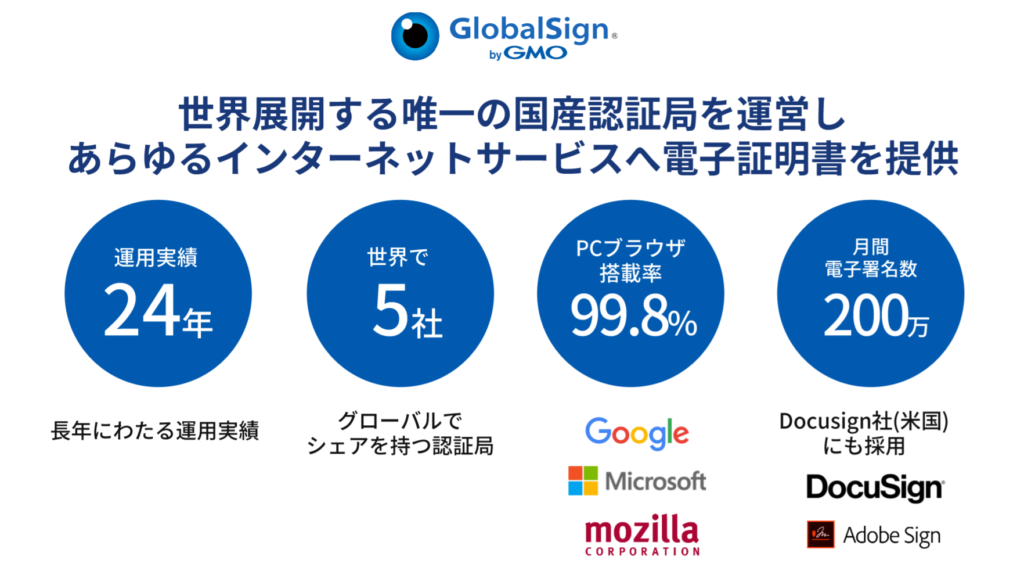

また、競合と比較した際のGMO-GSの強みとしていえるのは自社で認証局を持っていることです。証明書発行には認証局が必要になりますが認証局を持っていない会社は他の認証局に証明書発行依頼を出すためコスト面で大きな差になります。以下のスライドにある通り、なんと電子契約サービス競合のDocusignもGMO-GSの認証局を利用して証明書発行をしているそうです。電子契約サービスが伸びれば自然と証明書発行需要も高まるため、認証局を持っていることはその恩恵を受ける存在であるといえます。公的認証局はWebTrust監査というEY社が行う監査プログラムに毎年合格する必要があるそうです。

また、GMOグループ自体の認知度の高さと顧客基盤もGMOサイン導入の後押しになると考えます。

相対チャートで今年からの動きでみるとマネーフォワード、インフォマート、Docusign、弁護士ドットコム、GMO-GSの順になっています。弁護士ドットコムとGMO-GSは去年のコロナで脱ハンコ銘柄として上昇して10月に高値を付けたのちにずっと下落しているため今年のパフォーマンスが悪くなっているようです。

GMO-GS VS 弁護士ドットコム

リーガルテック群雄割拠 数十秒で契約審査、法務DXへ

電子契約として国内で強いのはGMO-GSと弁護士ドットコムのクラウドサインですので両社を比較します。(2021/10/1時点の情報)

| GMOサイン | クラウドサイン | |

|---|---|---|

| 導入者数 | 31万社以上 | 30万社以上 |

| 無料プラン | ユーザ数:1 契約送信は5件/月まで | 〃 |

| 有料プラン | 税込9680円 IP制限やユーザ管理、SMS認証などの オプションで+33,000~55,000 | 税込11,000~。 Enterpriseプランは料金記載がないため 大企業向けには個別見積もりを出していると推測。 |

| 送信件数ごとの費用 | 立会人型:110円/件 当事者型:330円/件 | 立会人型署名のみ対応。 税込み220円。Enterpriseプランでは ボリュームディスカウントがある模様。 |

| 他システム連携 | API提供,Salesforce,kintone,LegalForce, AgileWorks,X-point,Box,ActRecipe | eValue,HENNGE,rakumo,MyQuick,楽々業務,freee,LINE WORKS,ContractS,Claris Connect,ActRecipe, ContractEyes(Fujitsu),board,NOW他多数 |

GMOサインとクラウドサインについて比較しましたが、有料プランの料金面ではクラウドサインが10月から新料金プランとして月額100,000円から値下げしています。これはGMOなど競合と比較して料金面で高いため引きつられた値下げと思われます。

https://www.cloudsign.jp/info/20210901_new_plan/

導入者数はクラウドサインの導入社数に対してGMOサインが猛追し、導入社数ではGMOサインがトップになりました。ただ有料プラン導入数ではクラウドサインが現在トップのようです。

両社の最も大きな違いは、自社で証明局を持っているかどうかになります。GMOサインは自社で証明局を持っているため1件あたりの電子署名コストが安く、またセキュリティとしてより厳格な「当事者型」も対応可能になっています。当事者型では当事者のそれぞれが電子署名を用意するため、より厳格なシーンで利用できるためマイナンバーカードを利用した手続きなども可能になります。

参照:脱ハンコ、電子署名「標準」争い GMO vs 弁護士コム

電子署名には2つのタイプがある! 立会人型と当事者型の違いとは?

上記から、現在有料プラン導入者数などは先行者であるクラウドサインが強いものの、コスト面やセキュリティ面でGMOサインが現在有利なのではとみています。証明局を持たないDocusignやマネーフォワード、クラウドサインにとっては不利なので、以下のプレスリリースから推測すると、立会人型で問題ないよねと政府に働きかける方針のようにみえます。なんとこの中にはGMOサインが入っていないので。

参照:「クラウド型電子署名サービス協議会」設立。アドビ、freeeなど7社が参加

GMO-GS VS 他グローバル認証局

電子認証は現在だと文書に使われていますがこれからIoT化が進むと機器それぞれに証明書が組み込まれ、証明書市場も大きく成長することが予想されます。GMO-GSは世界のハイインシュアランス市場の中で第三位に位置しています。1位のDegicert社、2位のEntrust社は非公開企業のため時価総額の比較ができませんでした。

参照:グローバル調査:証明書の認証局選び5つの要素(デジサート・ジャパン)

事業のリスク

- GMOインターネットグループによる力学の影響を受ける。

- 政府方針による影響を受けるため、日本の電子認証の方針に引っかかった場合。ただ先に進んでいるヨーロッパの規制に準拠する形で運営しているためそのリスクは小さいと思われる。

成長可能性

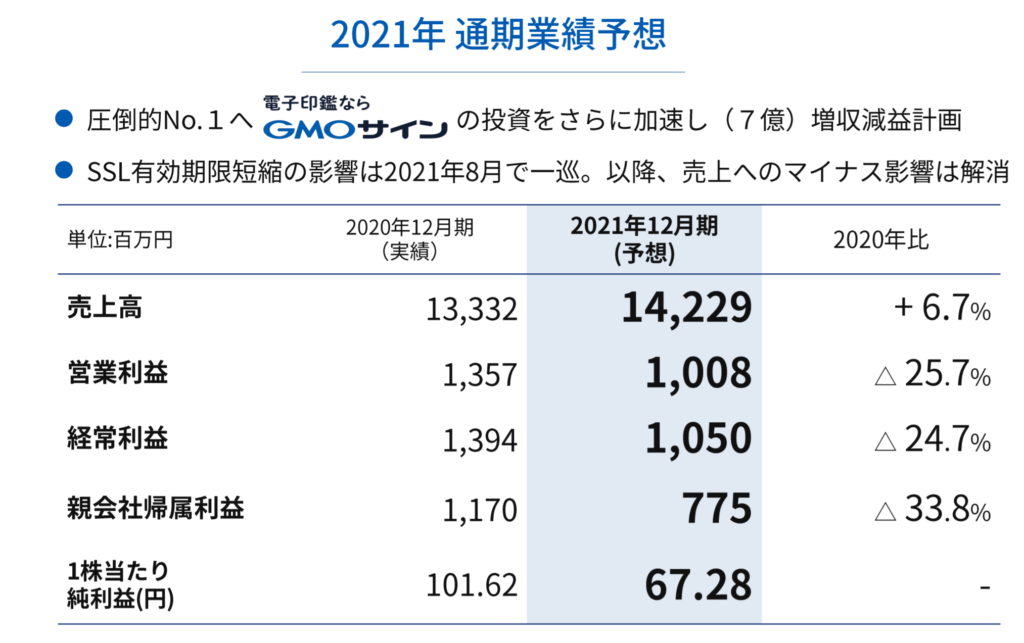

今期はGMOサインへの投資で増収減益になるとのことです。7億の投資のうちの大半は開発投資とのこと。

現在GMOサインは31万社導入済みとのことなので、有料アカウントの割合がどれくらいかが問題になります。

全て有料アカウントの場合

31万×8,800円=27億円/月×3=81億円/四半期

営業利益率はセグメントで2割なので16億/四半期

送信単価を200円、契約者数が37%増えたので同じ割合で送信数も増えると仮定した場合

約73万件×200円=1億4000万円/四半期

GMOサインで毎四半期で82億の売上となります。

半分が有料アカウントの場合

15.5万×8.800円=13億6400万円/月=約41億/四半期

営業利益率はセグメントで2割なので8億/四半期

1割が有料アカウントの場合

3.1万×8,800円=2.7億円/月×3=8.1億円/四半期

営業利益率はセグメントで2割なので1.6億/四半期

20213Q決算について(11/15更新)

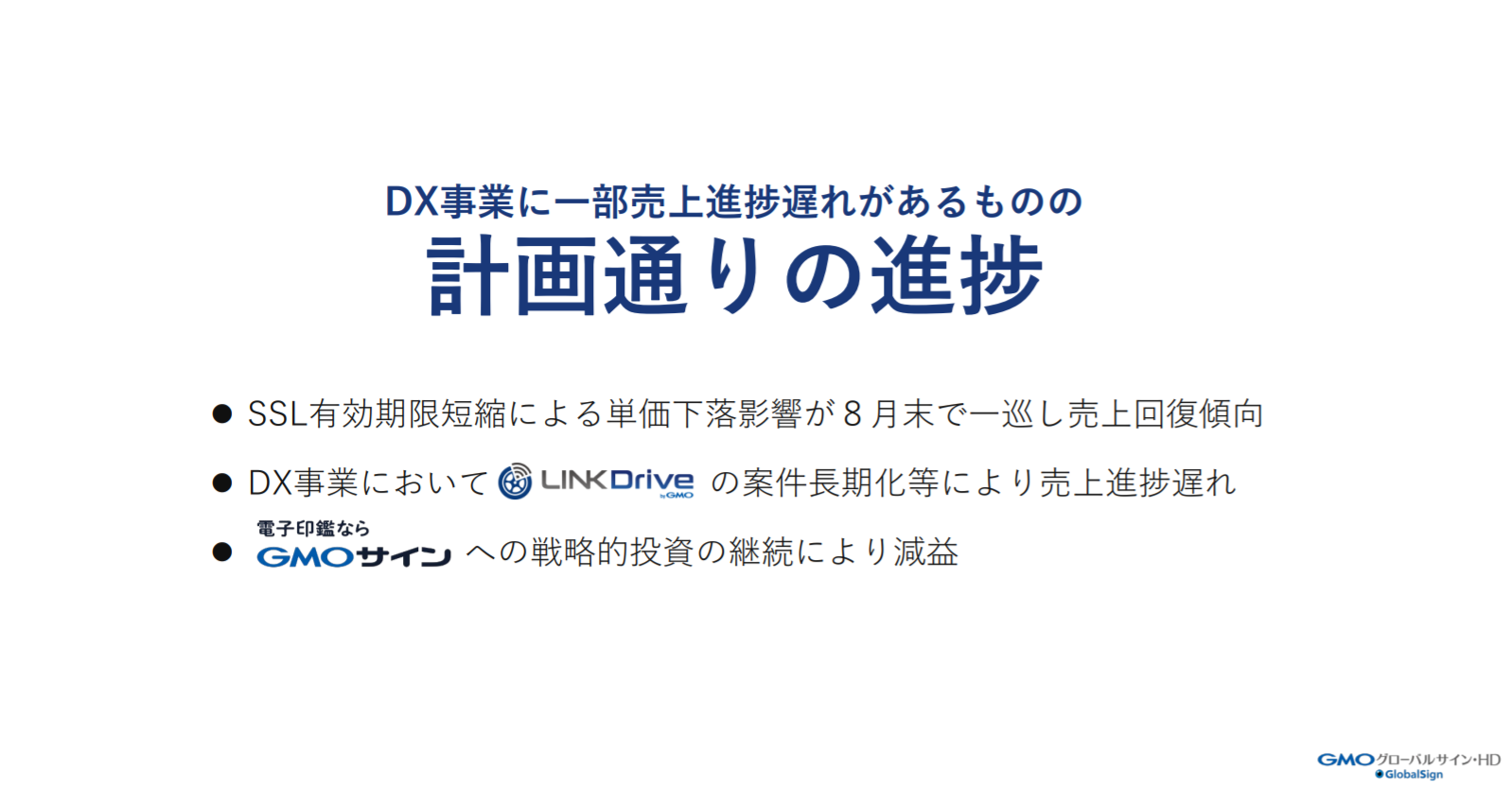

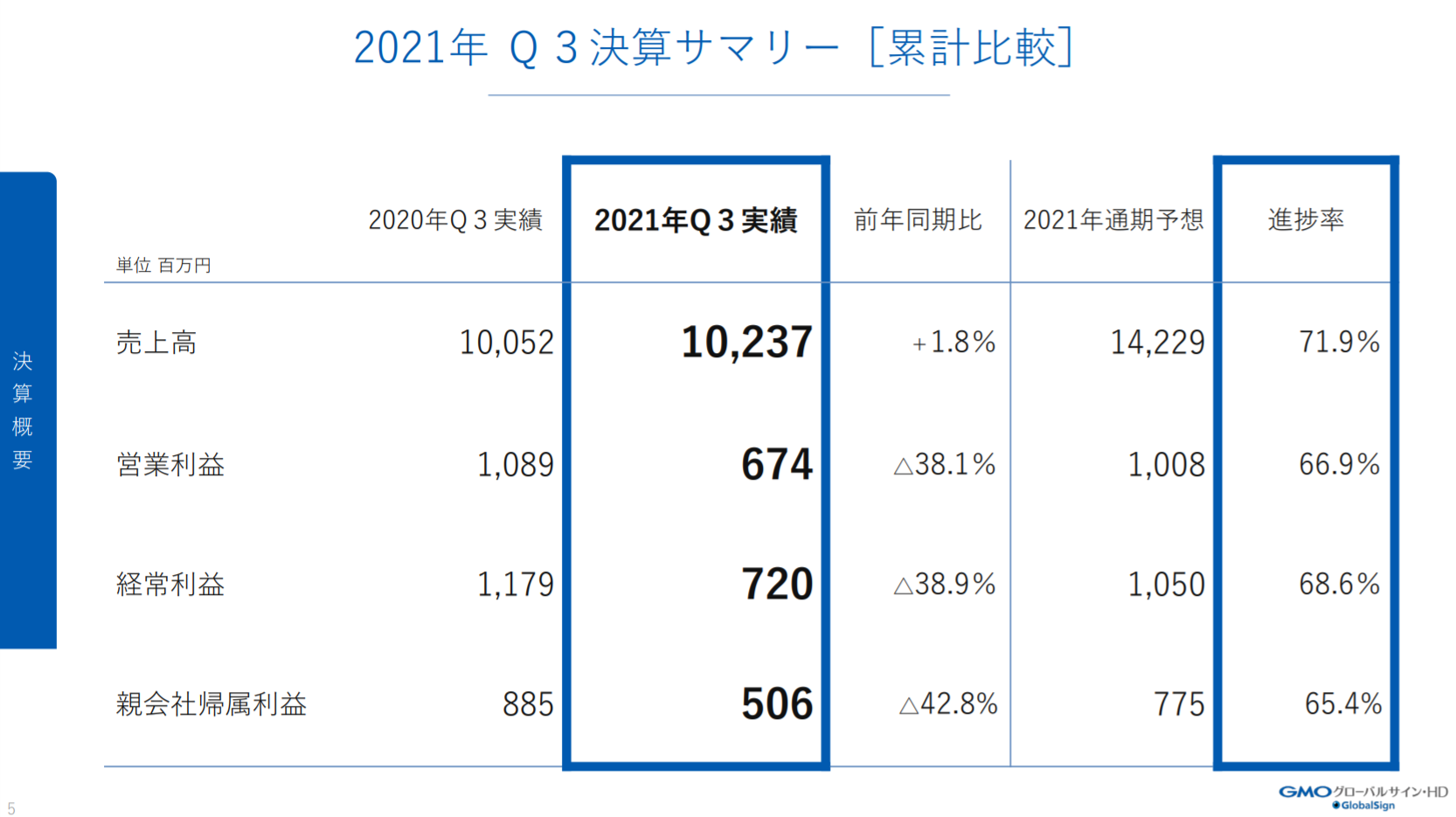

20213Q決算の発表がありましたので内容について確認します。PLをみると売上高と営業利益率の進捗率は75%以下と少し悪く見えます。

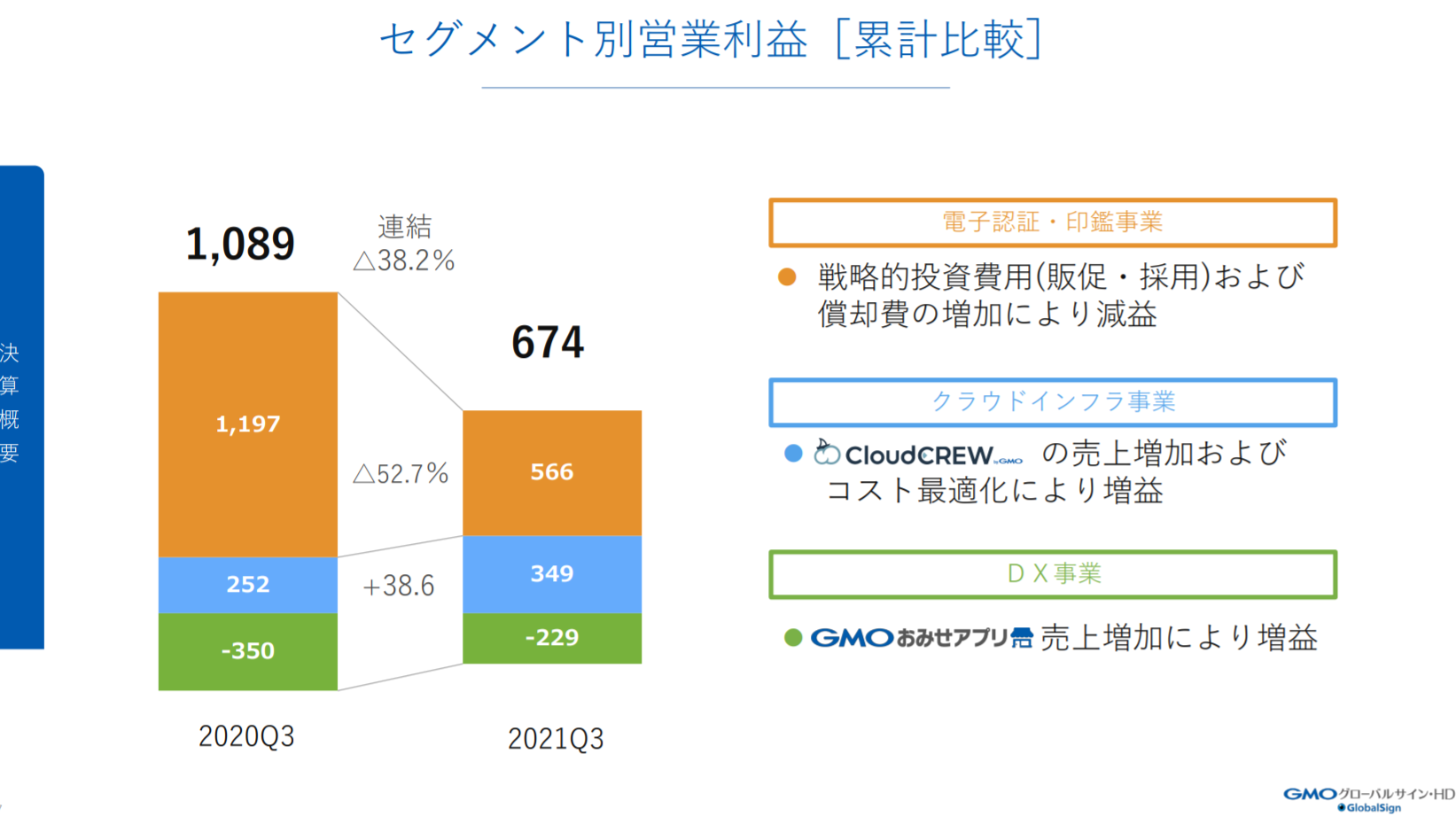

セグメント別でみると電子認証・印鑑事業セグメントは投資費用により予定通り減益。クラウドインフラはCloudCREWが順調のようです。クラウドインフラの他のレンタルサーバーなどが減収になってトントンになるのではと思っていましたが。新規事業をまとめたDX事業はおみせアプリの売上が増加したとのこと。

最も重要なGMOサインについては導入企業数が2Qと比較しても飛躍的に伸びています。導入企業数では弁護士ドットコムのクラウドサインを恐らく超えていると思われます。

最も重要なKPIである契約送信数をみると、契約企業数の伸びと比較すると弱く見えます。導入した企業の利用はこれからというところでしょうか。

弁護士ドットコムのクラウドサインを確認すると、契約送信数は100万件と、約30万件の乖離があります。ただ弁護士ドットコムの契約送信数の伸び率が鈍化しているようにみえるので、順当にいくとGMOサインの契約送信件数が超える可能性が高いようにみえます。

ただ、今回の決算で最も気になったのは契約企業数の伸びに対して売り上げが伸びていない点です。これは大多数のユーザが無料会員である可能性を示しています。有料会員への取り込みと利用促進が待たれるところです。引き続きウォッチしていきたいと思います。

コメント