※ディスクレマー:情報は、上場会社に関する情報提供のみを目的としたものであり、金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。本記事及び本記事から得た情報を利用したことにより発生するいかなる費用または損害等の一切について責任を負いません。投資は自己責任でお願いします。

ポイント

- アークランドサカモトは新潟地盤の大型ホームセンター「ムサシ」を運営する会社。2020年にビバホームを買収し、ホームセンター業界5位に。

- ビバホームとのシナジーにより、中期経営計画では24年度に経常利益205億→300億(経常利益率8%)を目指す。

基礎情報

【上場】 1989.9 【設立】 1970.7

【本社】 955-8501新潟県三条市上須頃445

TEL0256-33-6000

【従業員】 <21.2>連3,279名 単1,018名(37.7歳) [平均年収]454万円

【証券】 (主)野村(副)大和、みずほ、岡三にいがた

【銀行】 第四北越、三井住友、みずほ

【監査】 PwCあらた

【仕入先】 ―

【販売先】 ―

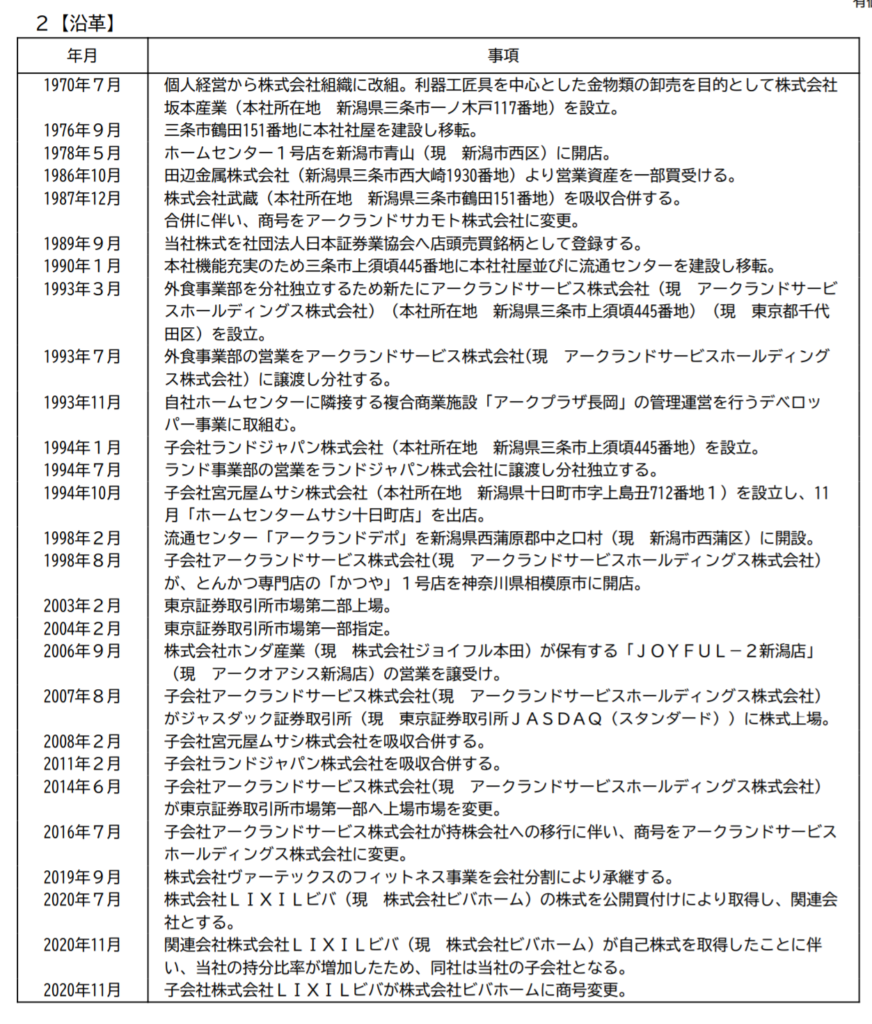

沿革

1970年に新潟県で金物類卸売業からスタートしたホームセンターの会社です。とんかつ専門店「かつや」を運営するアークランドサービスが子会社として上場していることでも有名です。2020年末にLIXILビバを子会社化したことで話題になりました。

経営陣

| 管掌or求められる役割 | 経歴 | |

|---|---|---|

| (会長)坂本 勝司 | 1970年の創業時常務取締役 | |

| (副会長)坂本 雅俊 | 2000年入社。2020年まで社長。 | |

| (社長)坂本 晴彦 | ビバホーム代表取締役兼任 | 2003年入社、2020年より社長 |

| (専務)染谷 寿祐 | ビバホーム専務取締役 営業統括本部長 | ジョイフル本田、DCM、イオンリテール、2015年入社 |

| (専務)志田 光明 | ビバホーム専務取締役 | 第四銀行、2013年入社 |

| (常務)星野 宏之 | 常務取締役開発部長 ビバホーム常務取締役 | 1994年入社 |

| (取締)須藤 敏之 | ホームセンター統括部長 | 1995年入社 |

| (社外取締)岩渕 浩* | 弁護士、外部取締役 | |

| (社外取締)大室 康一* | 長年の実業界の経験と豊富な実績に基づく助言、監督 | 三井不動産、2016年より取締役 |

| (常勤監査)駒形 武彦 | 1983年武蔵入社。 | |

| (社外監査)大西 秀亜* | 金融財務知識に基づき適法性の観点から助言 | 富士銀行、ファーストリテイリングCFO、 |

| (社外監査)田中 敏明* | 金融財務知識に基づき適法性の観点から助言 | 日本長期信用銀行、 |

創業社長は既に亡くなっており、現在は坂本 晴彦氏が務めています。現副会長のいとこにあたるそうです。坂本一族による同族経営の会社です。

株主構成

(有)武蔵 386 (9.3)

ノーザン・トラスト(AVFC)リフィデリティF. 262 (6.3)

日本マスター信託口 218 (5.2)

自社取引先持株会 209 (5.0)

坂本勝司 150 (3.6)

日本カストディ信託口 135 (3.2)

坂本晴彦 124 (2.9)

坂本洋司 116 (2.8)

自社従業員持株会 112 (2.7)

自社(自己株口) 82 (1.9)

PL分析

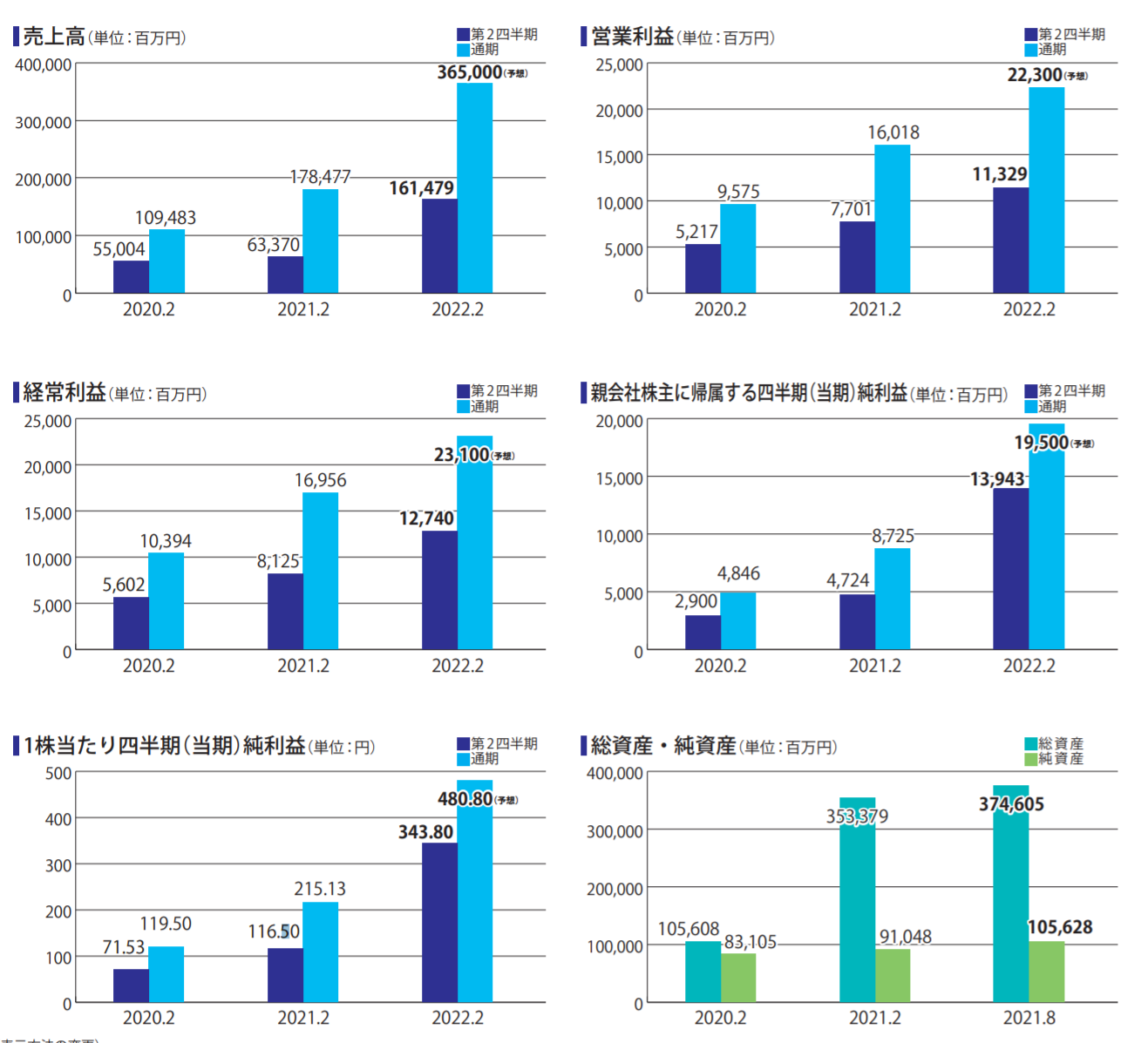

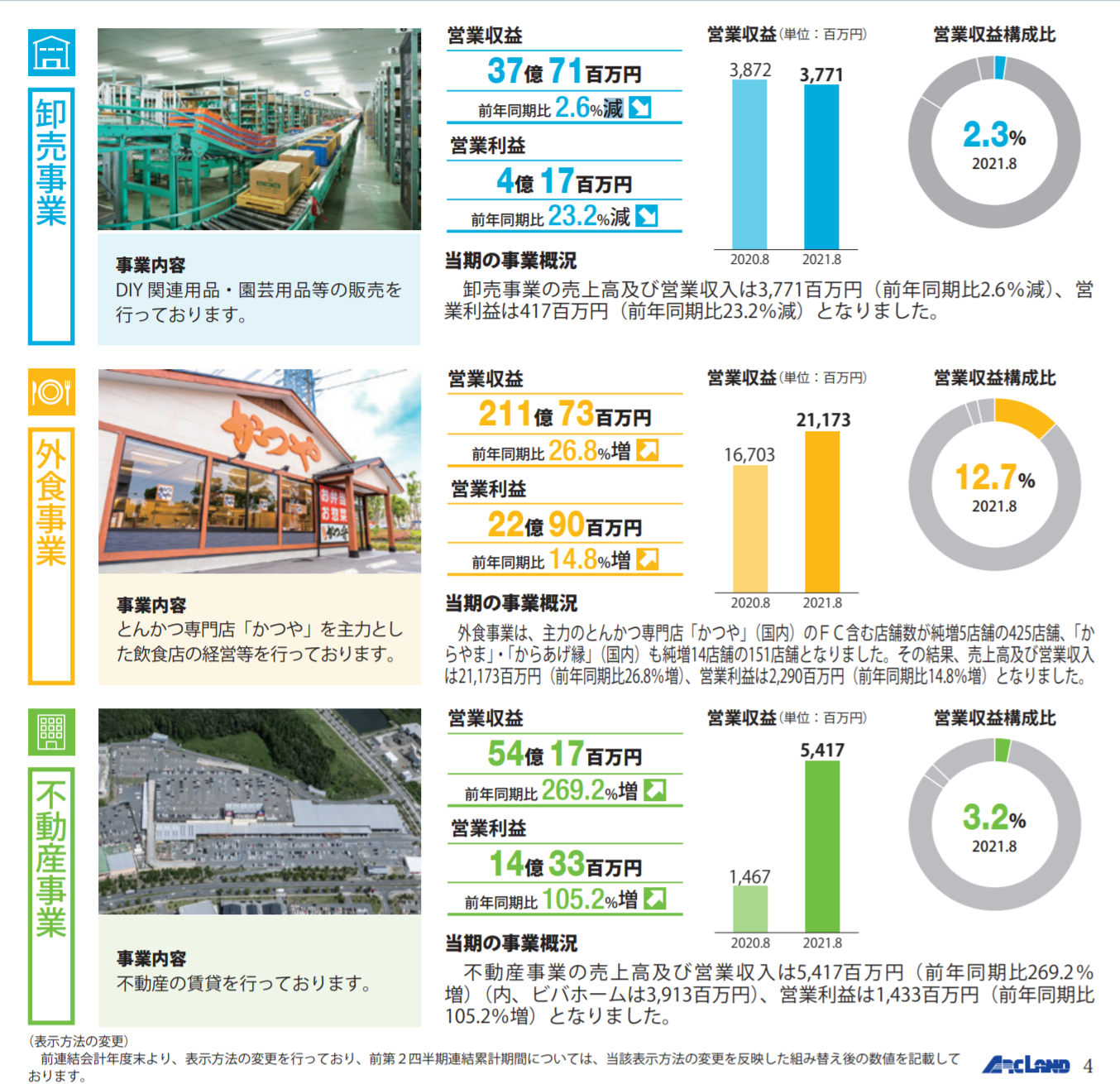

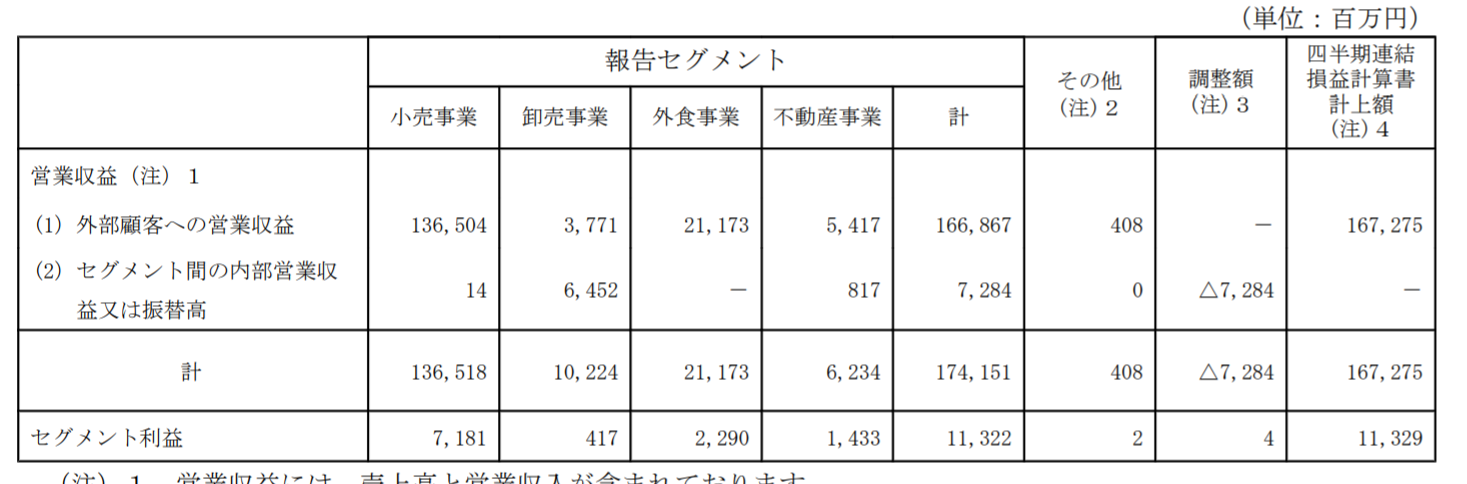

株主向け通信の資料がわかりやすかったのでそちらを載せています。アークランドサカモトは主にホームセンターを営む小売り事業、DIY関連用品、園芸用品を販売する卸売り事業、「かつや」を営業する外食事業、不動産賃貸を行う不動産事業の4事業に分かれています。営業利益率構成比だと62%が小売事業、20%が外食事業、12%が不動産、残りが卸売りの順番になっています。会社の行方を左右するのはホームセンター事業になります。ちなみに外食事業のアークランドサービスは株式の52%をアークランドサカモトが保有しています。

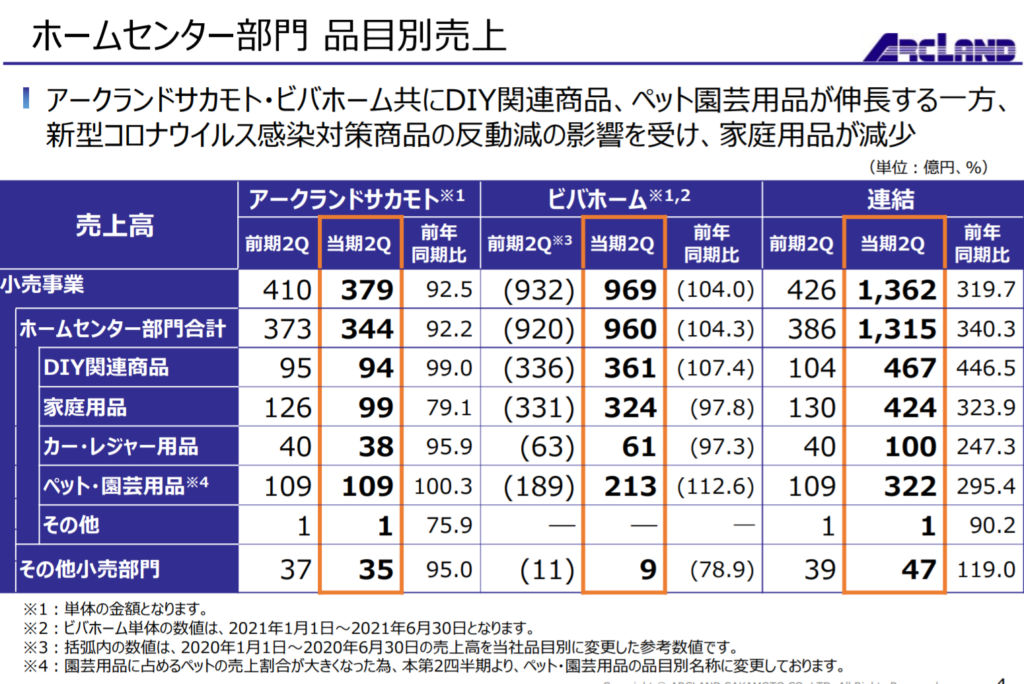

主力事業のホームセンター部門の内訳をみると、昨年末にM&Aしたビバホームの売上が大きく寄与しています。商品ラインナップは同じようですが構成比は若干異なるようです。直近業績だとペット・園芸用品が伸びています。

BS分析

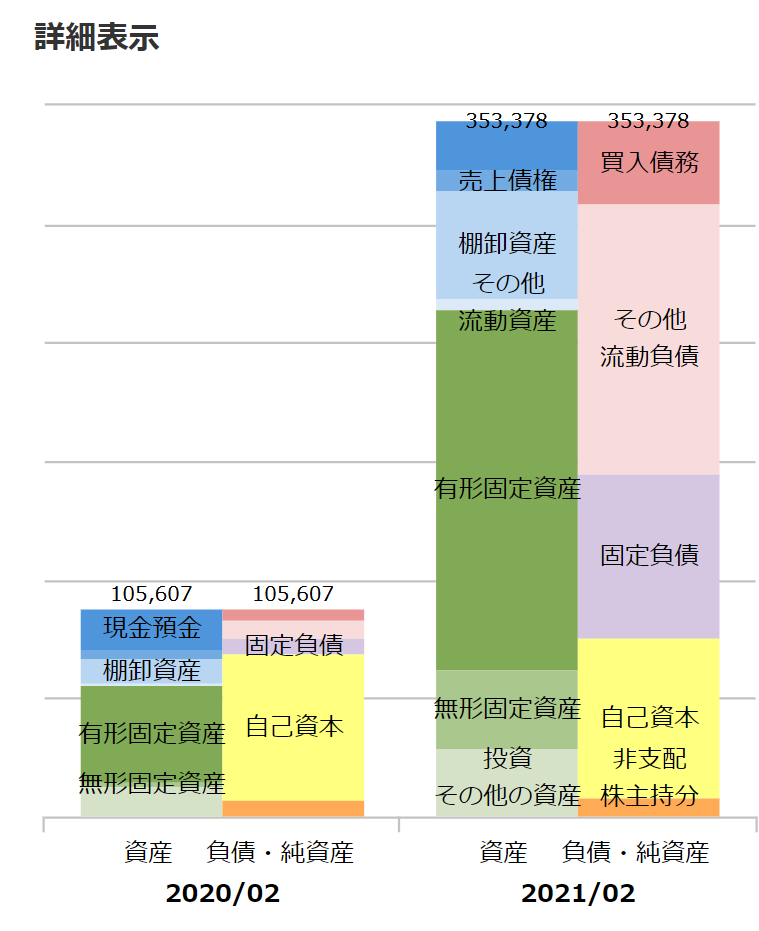

昨年末にLIXILビバを買収したことによってBSが大きく変化しています。2020/2末まで自己資本比率は70%近くあったものの、買収後は23%にまで下落。

有形固定資産が買収後1300億円ほど増加しています。1300億円のうち1000億円が建物、残りが土地やリース資産。これはビバホームの建物が計上されたことによるもの。店舗数としてはホームセンタームサシが37店舗、ビバホームは104店舗でした。自己資本比率が低下したことで今後の運転資金や成長投資がうまく回るのかが気になるところです。

競合分析

ホームセンター業界ですが、コロナによる巣ごもり需要の影響で2020年は軒並み好業績でしたが2021年は反動減になっています。一方、巣ごもりもあってか園芸やペット需要関連の売上が伸びてきているようです。また、100円ショップやドンキホーテのようなディスカウントストアの登場、AmazonのようなECサイトによりホームセンター業界は変革を迫られています。一般消費者向けは売上が減少し、業者(プロ向け)の商品が伸びているのが最近の流れのようです。最近だとニトリが島忠を買収するなどM&Aによる再編も進んでいます。

参考:ホームセンター業界のM&A動向

以下のブログの方がホームセンターの価格比較をしていたため参考に載せます。悲しいことにビバホームは価格としては負けているようです。

参考:【おすすめ】全国ホームセンターの価格を比較してランキングにしました。1番安いのはここです!

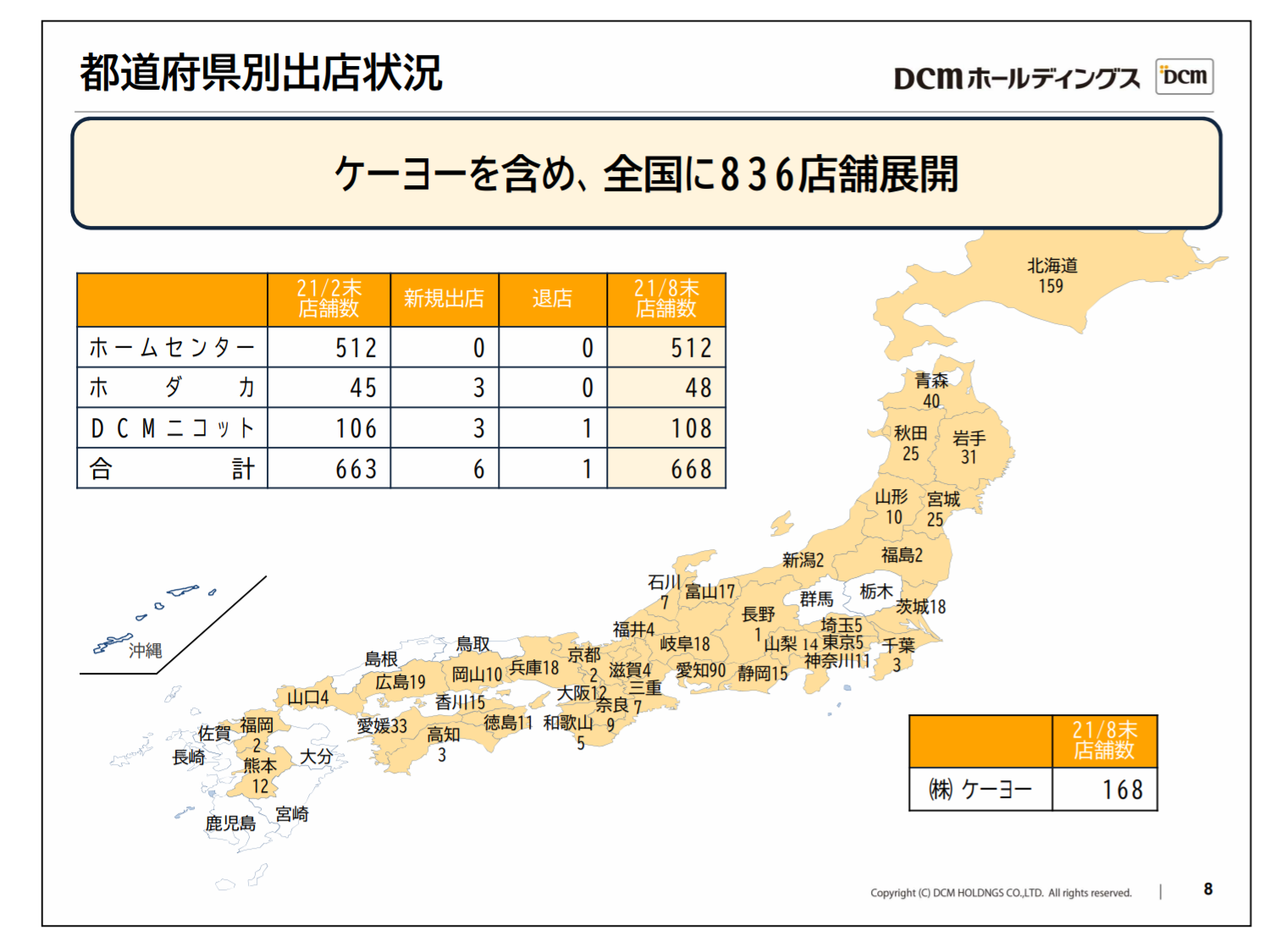

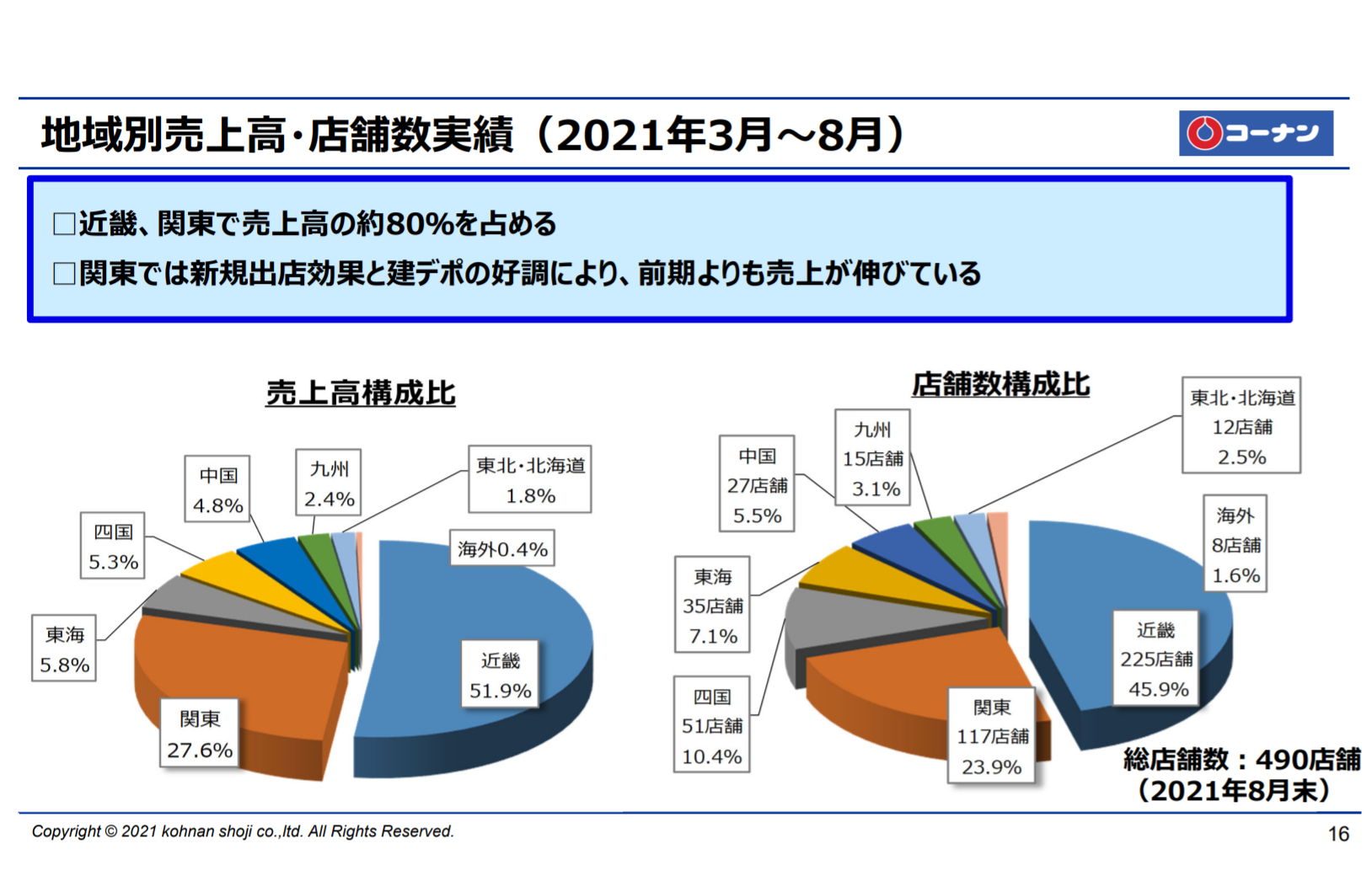

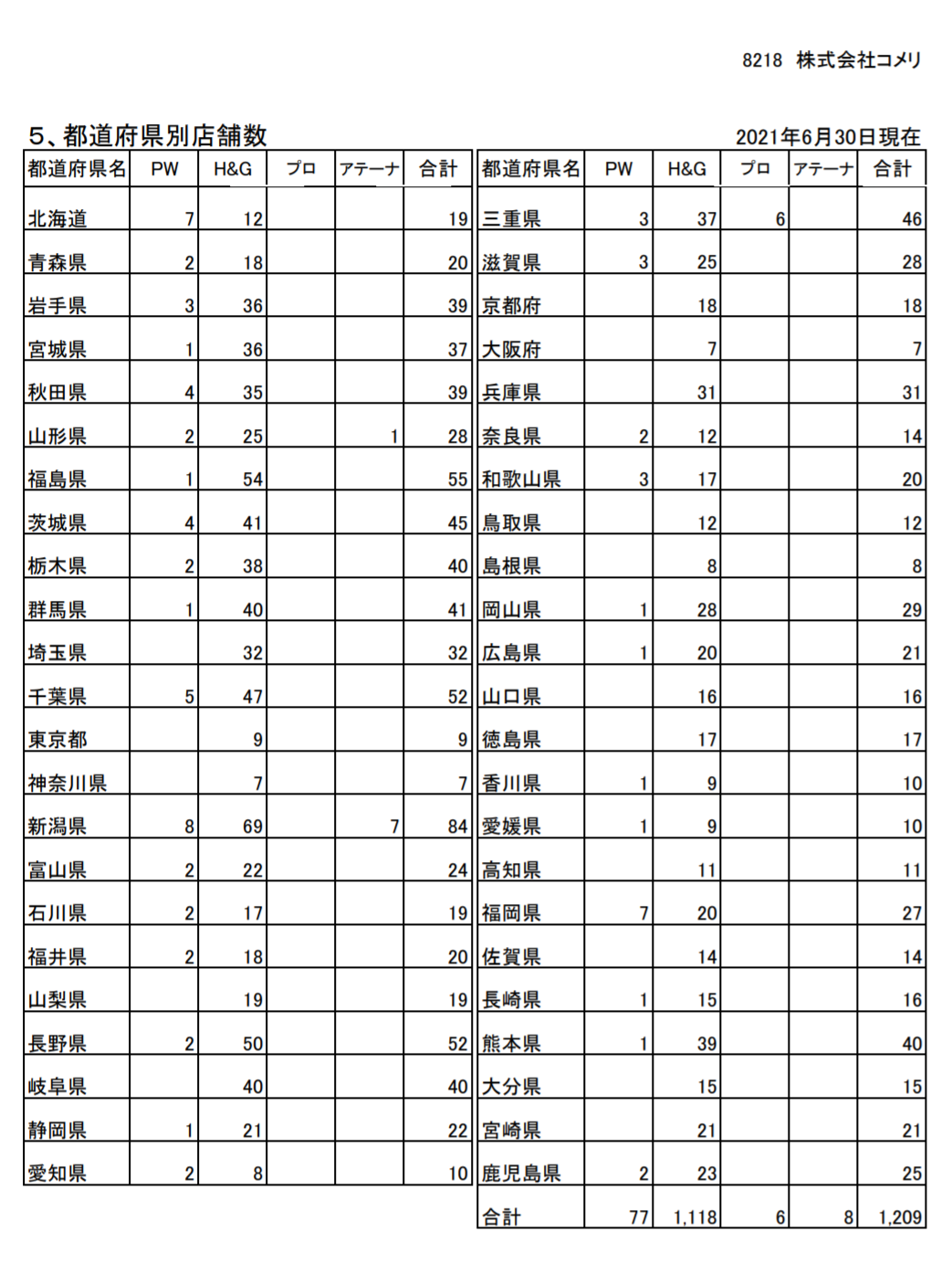

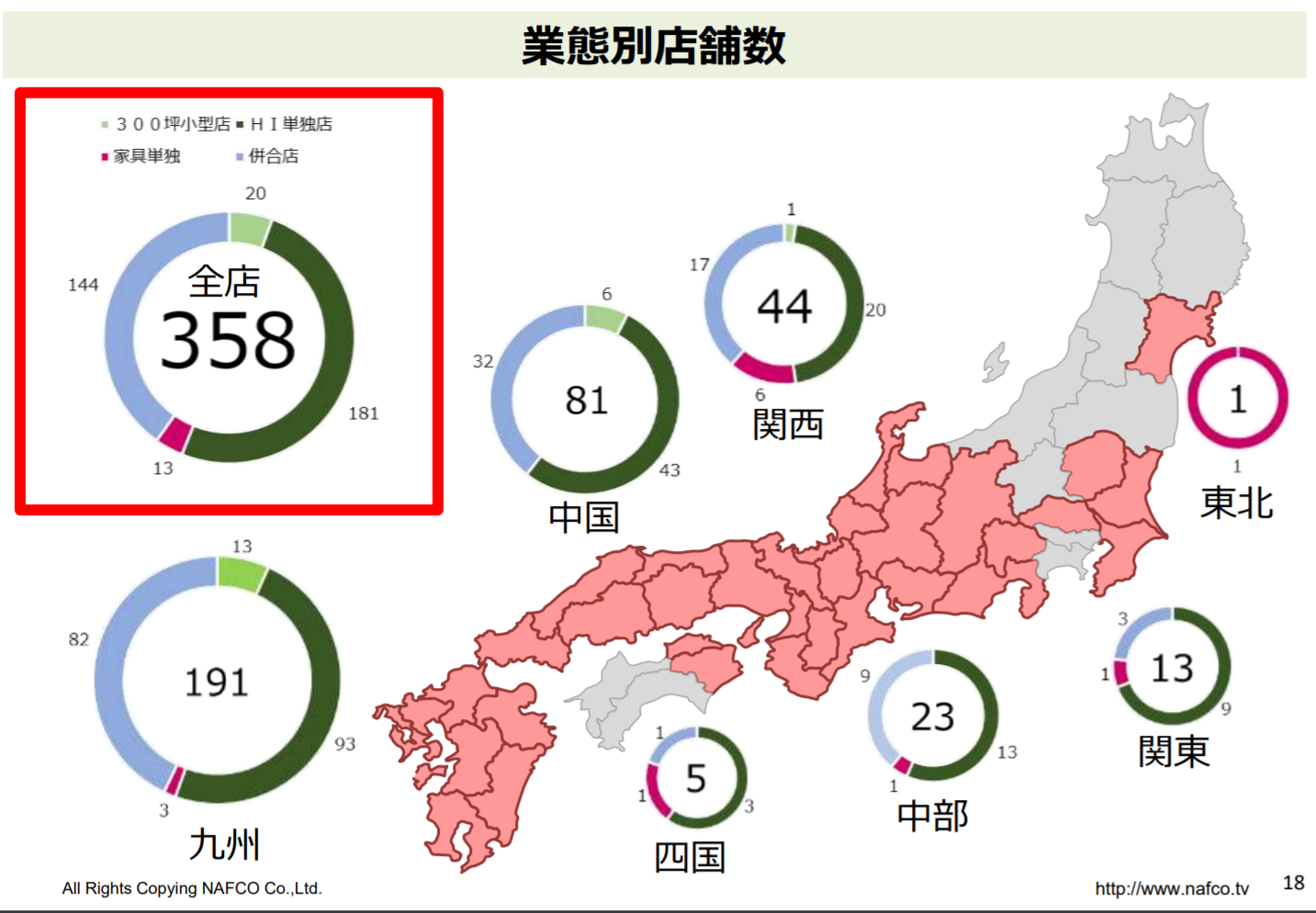

以下にアークランドサカモト、DCM、ジョイフル本田、コメリ、ナフコの順に店舗情報を記載します。

業績比較

| 銘柄名 | アークL サカモト | DCMH | ジョイフル 本田 | コーナン商事 | コメリ | ナフコ |

|---|---|---|---|---|---|---|

| 業種 | 小売業 | 小売業 | 小売業 | 小売業 | 小売業 | 小売業 |

| 株価 (10/12) | 1,686.0 円 | 1,103.0 円 | 1,572.0 円 | 3,480.0 円 | 2,641.0 円 | 1,812.0 円 |

| 時価総額 | 698 億円 | 1,799 億円 | 1,153 億円 | 1,207 億円 | 1,437 億円 | 540 億円 |

| 市場 | 東証1部 | 東証1部 | 東証1部 | 東証1部 | 東証1部 | 東証JASDAQスタンダード |

| 決算期 | 2022/02 (12か月) | 2022/02 (12か月) | 2022/06 (12か月) | 2022/02 (12か月) | 2022/03 (12か月) | 2022/03 (12か月) |

| 会計基準 | 日本 | 日本 | 日本 | 日本 | 日本 | 日本 |

| 株主優待 | なし | あり | あり | あり | あり | あり |

| 予想PER | 3.5 倍 | 8.7 倍 | 12.1 倍 | 6.9 倍 | 7.6 倍 | 4.5 倍 |

| PBR | 0.72 倍 | 0.69 倍 | 0.97 倍 | 0.79 倍 | 0.64 倍 | 0.34 倍 |

| 予想配当利回り | 2.08% | 2.90% | 2.67% | 2.01% | 1.74% | 3.09% |

| 実績配当利回り | 2.08% | 2.90% | 2.13% | 1.75% | 1.70% | 2.76% |

| ROE | 11.26% | 8.56% | 8.21% | 14.49% | 10.67% | 7.92% |

| ROA | 3.80% | 4.02% | 5.64% | 4.82% | 6.01% | 5.11% |

| ROIC | 4.04% | 5.75% | 5.68% | 7.73% | 8.57% | 6.32% |

| EV/EBITDA | 10.2 倍 | 5.7 倍 | 6.3 倍 | 6.0 倍 | 4.1 倍 | 1.6 倍 |

| 自己資本比率 | 23.00% | 47.70% | 70.20% | 33.70% | 57.60% | 64.70% |

| 決算期(月数) | 2021/02 (12か月) | 2021/02 (12か月) | 2021/06 (12か月) | 2021/02 (12か月) | 2021/03 (12か月) | 2021/03 (12か月) |

| 売上高・営業収益 | 178,477 (58.4) | 471,192 (7.7) | 132,499 (6.1) | 442,070(18.0) | 385,700 (10.7) | 234,578 (7.7) |

| 営業利益 | 16,018 (67.3) | 30,254 (45.2) | 11,506 (25.2) | 30,919 (54.1) | 30,326 (64.2) | 18,221 (119.0) |

| 経常利益 | 16,956 (63.1) | 29,550 (47.0) | 12,773 (20.6) | 29,774 (57.4) | 30,369 (63.1) | 18,918 (111.0) |

| 当期利益 | 8,725 (80.0) | 18,594 (34.9) | 8,985 (-17.9) | 18,649 (57.6) | 20,402 (70.9) | 11,688 (136.6) |

| 1株当たり利益 | 215.1 円(80.0) | 124.2 円(34.9) | 129.7 円(-17.9) | 577.5 円 (57.6) | 410.3 円(70.9) | 409.2 円(136.6) |

| 決算期(月数) | 2021/08 (3か月) | 2021/08 (3か月) | 2021/06 (3か月) | 2021/08 (3か月) | 2021/06 (3か月) | 2021/06 (3か月) |

| 売上高・営業収益 | 83,231 (155.0) | 115,704 (-9.0) | 34,409 (171.0) | 112,040 (-3.2) | 106,431 (-4.8) | 56,238 (-13.7) |

| 営業利益 | 6,789 (83.4) | 9,389 (-12.2) | 3,185 (76.4) | 6,805 (-36.5) | 10,396 (-16.2) | 4,456 (-41.2) |

| 経常利益 | 7,562 (92.0) | 9,411 (-10.9) | 3,466 (52.4) | 6,551 (-37.8) | 10,429 (-16.0) | 4,541 (-40.8) |

| 当期利益 | 11,367 (373.2) | 5,915 (-15.3) | 2,676 (-76.6) | 4,300 (-23.7) | 6,992 (-17.9) | 2,817 (-40.3) |

| 1株当たり利益 | 280.3 円(373.3) | 39.5 円(-15.3) | 38.6 円(-76.6) | 133.2 円(-23.7) | 140.6 円(-17.9) | 98.6 円 (-40.3) |

| 決算期(月数) | 2021/02 (12か月) | 2021/02 (12か月) | 2021/06 (12か月) | 2021/02 (12か月) | 2021/03 (12か月) | 2021/03 (12か月) |

| 営業キャッシュフロー | 6,525 | 45,243 | 12,412 | 35,122 | 36,553 | 24,781 |

| 投資キャッシュフロー | -98,027 | -16,002 | 2,074 | -15,218 | -14,232 | -3,495 |

| 財務キャッシュフロー | 96,996 | 12,421 | -6,865 | -17,200 | -14,569 | -4,492 |

| 現金等 | 25,605 | 79,934 | 45,495 | 14,663 | 17,082 | 38,091 |

| 発表済み最新決算期 | 2Q | 2Q | 通期 | 2Q | 1Q | 1Q |

| 売上高進捗率 | 44% | 51% | 100% | 51% | 28% | 25% |

| 営業利益進捗率 | 51% | 63% | 105% | 59% | 38% | 24% |

| 経常利益進捗率 | 55% | 64% | 107% | 59% | 38% | 23% |

| 当期利益進捗率 | 72% | 71% | 114% | 62% | 40% | 25% |

PERではアークランドサカモトが3.5倍と非常に割安に評価されていますが、 EV/EBITDAでみるとナフコが非常に低く出ています。

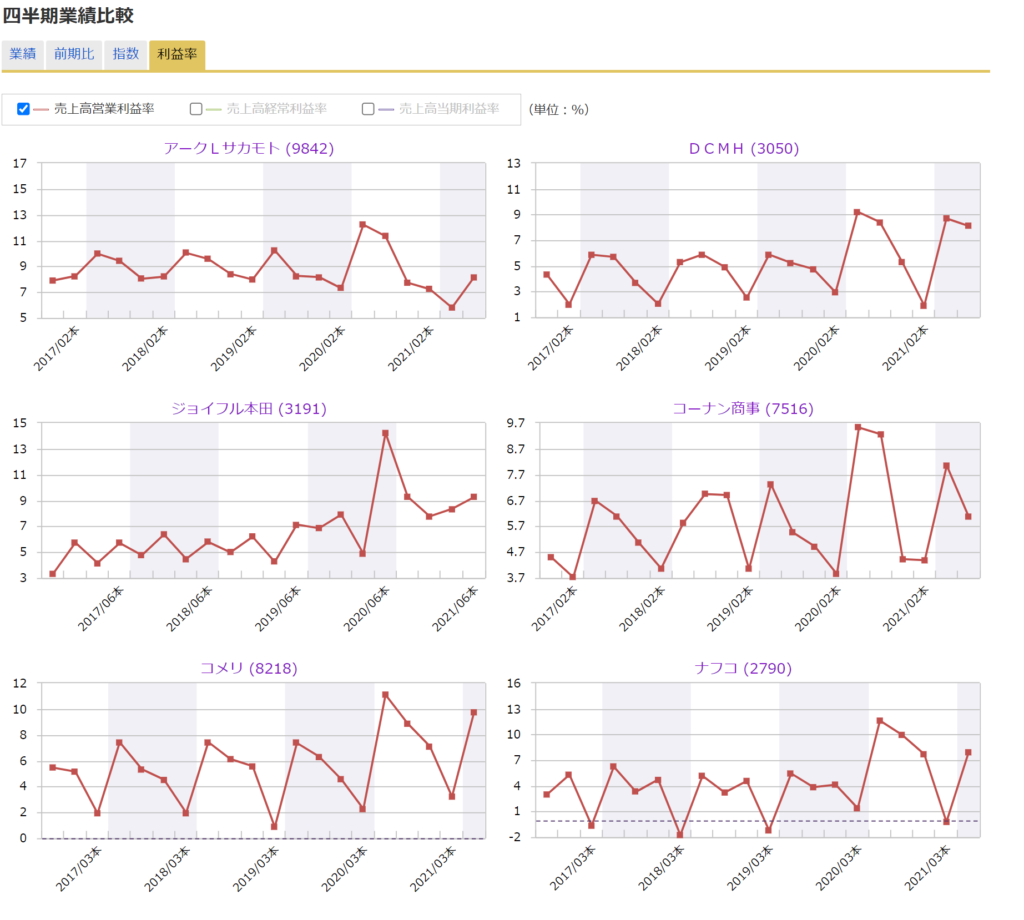

営業利益率で比較しました。1Q決算が最も営業利益率が高く、本決算に向かって下がっていく傾向にあるようです。コメリとナフコの営業利益率は低いレンジで推移しており、ジョイフル本田の利益率はレンジが徐々に上がっており、改善されているようです。

直近一年の株価推移です。ジョイフル本田とコーナン商事が強い動きをしています。

事業のリスク

- ビバホーム買収で約235億円ののれんが計上されており、現在1Qあたり4億ほど計上していることから、15年間の定額法で償却する見込み。予定された利益が見込めない場合は減損が計上されるリスクあり。

- 有利子負債比率が高いため金利上昇に注意

成長可能性

中期経営計画

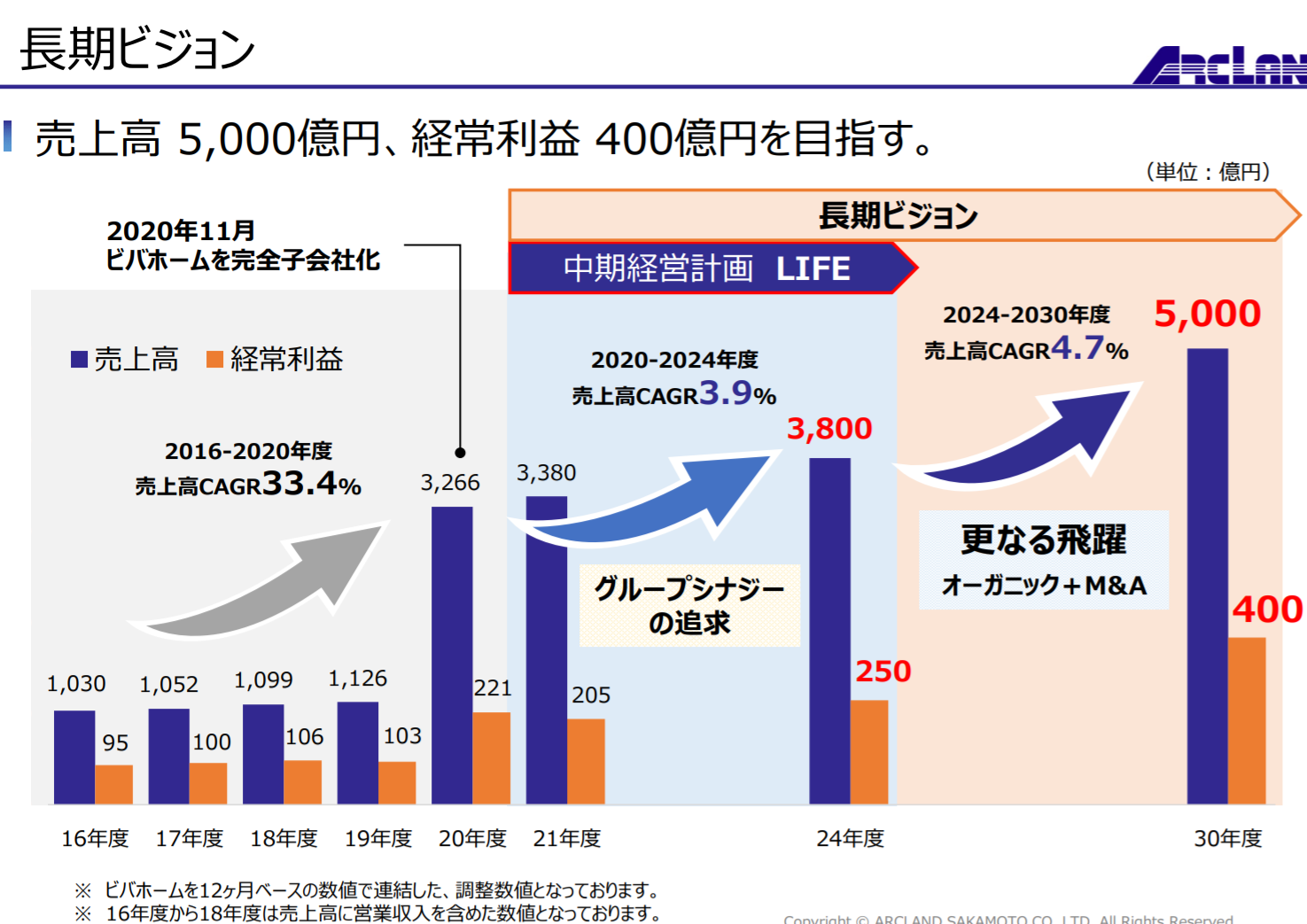

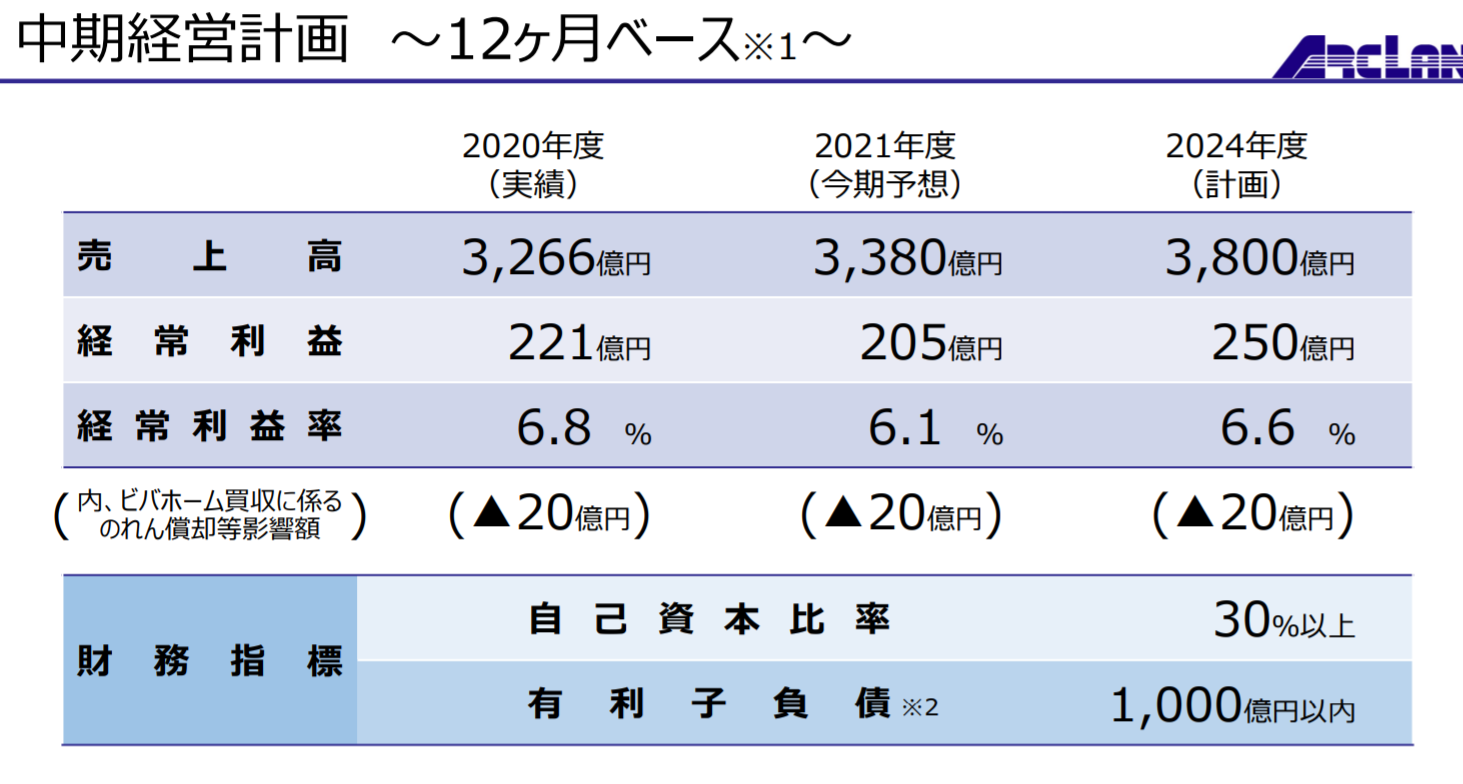

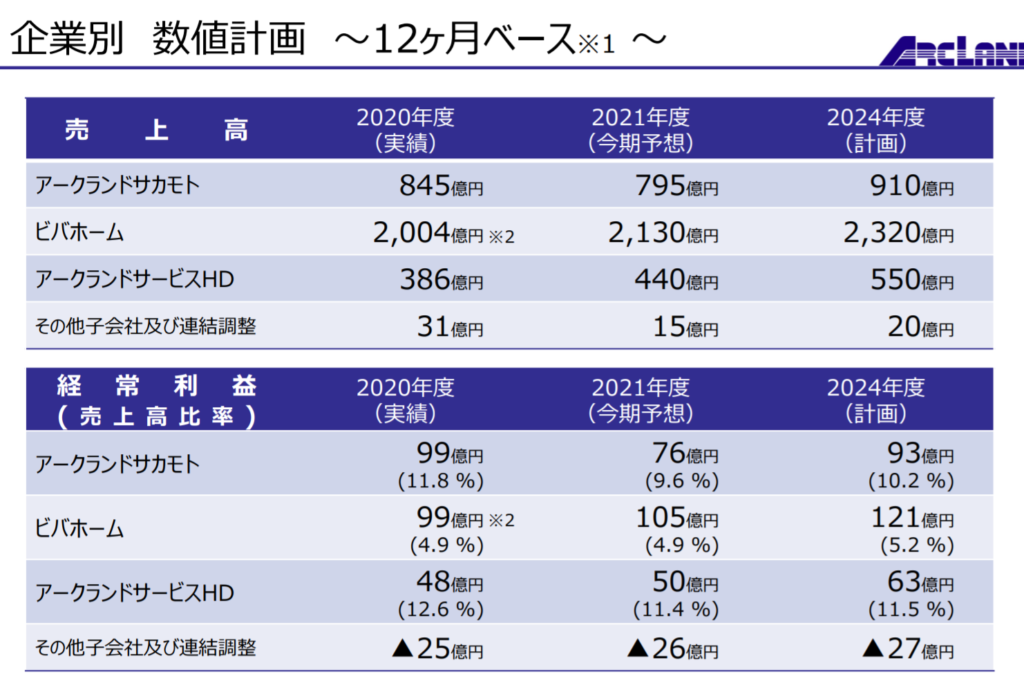

まず2021年3月29日に発表された中期経営計画を確認します。

数値目標として、24年度には売上高3,800億円、経常利益250億円を設定しています。

現在の有利子負債が1500億近くあるため、1000億以内に引き下げる旨も財務指標として記載されています。

買収したビバホームとアークランドサカモト(ホームセンタームサシ)の両社を残しつつ売上と経常利益の増加を図る目標です。

成長のための施策としては以下を掲げています。

- グループで物件情報を共有し、計画的に出店

- NICO PETとしてペットの暮らしをサポート(里親、トレーナーによるトレーニング、サロン、動物病院)

- プライベートブランド売上構成比率向上(40%超を目標)

- 商品仕入れと開発を共同で行うことにより粗利率改善を目指す

- 物流拠点を共有。海外調達ルートの一元化で物流効率を改善

- ITシステムの共通化で販管費を低減

また、2022/02の2Q決算で中期経営計画を上方修正しています。

2024年度に経常利益250億円だったものを300億円(経常利益率8%)に修正になっています。

長期的な戦略は中計の通りですが、2022/3Q向け業績変動要素を以下にまとめます。

(全て決算説明会資料記載のものです)

2022/3Q向け業績変動要因

- 今年8月に行ったアート&クラフト事業本部機能統合

- 今年9月に行った管理部門組織再編(販管費削減)

- 商品部門の統合に向け始動

- ビバモール美原南IC(大阪)が9月に開店、スーパービバホーム神戸玉津(兵庫)が開店。ホームセンター総店舗数は2Q時点の143店舗から145店舗になる予定。

- 既存店の改装を9月に3店舗、10月と11月に1店舗ずつの5店舗実施

- ペット専門店NICOPETを9月に美原南IC店に出店。

- PB商品の相互導入・共同仕入が加速

- 10月に猪名川物流センターが開設。仕分センターは10月4日から、保管センターは11/15日から稼働のため業績寄与は4Qからか?

残る疑問点

今回調べきれなかったものの、確認しておきたい疑問点を以下にまとめます。

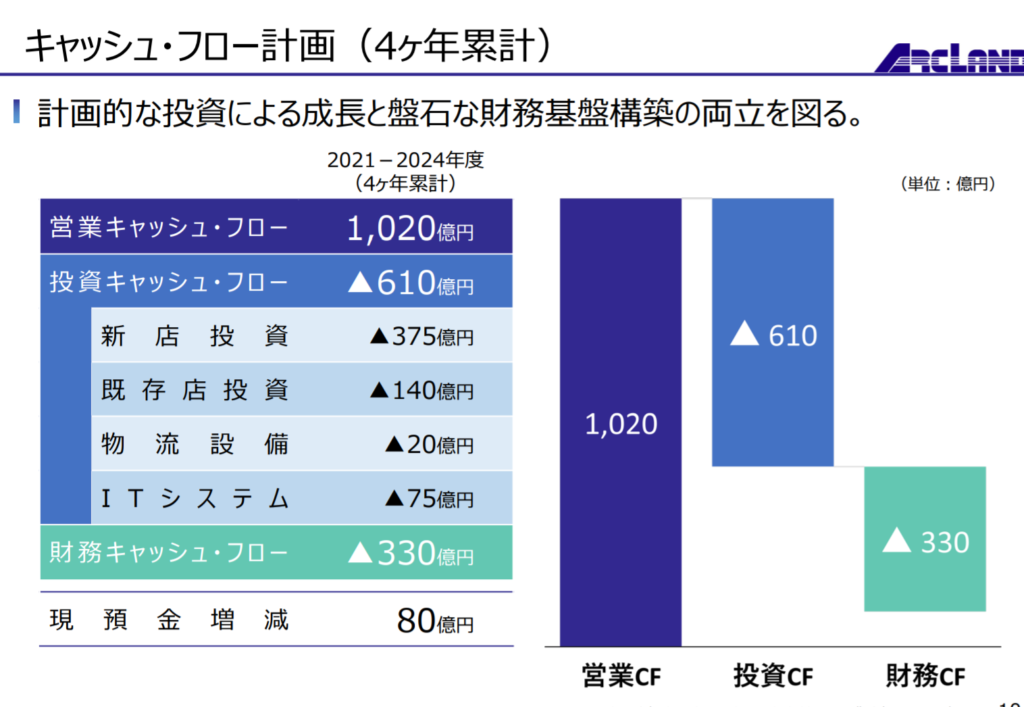

- 成長投資のための資金計画の精査(キャッシュフローはうまく回るか)

- 物流費改善により年間5.4億の改善見込みとのことだが、残り64億円の経常利益は?

参考資料

カインズ、コーナン、コメリ、島忠・ホームズ、人気ホームセンターの売れ筋商品TOP5

ホームセンターをランキング!大手から地方まで比較一覧できる表を作成してみた!

コメント