ポイント

- 中古ブランド品や貴金属、骨とう品等を買取し、自社オークションに出品。他リユース事業社がオークションにて落札する売上が中心のCtoBtoBモデル

- 2021/8 3Q時点ではオークション参加パートナーは急増するもコロナ影響か商品仕入れが微増に留まる。TVCMによりなんぼやの認知度が5%→10%に増すも仕入れへの効果は限定的。香港を中心に海外売上が伸びている。

- 4Q決算は安定的なオンラインオークション開催とパートナーの参加者増により3Q比で売上微増を予想。

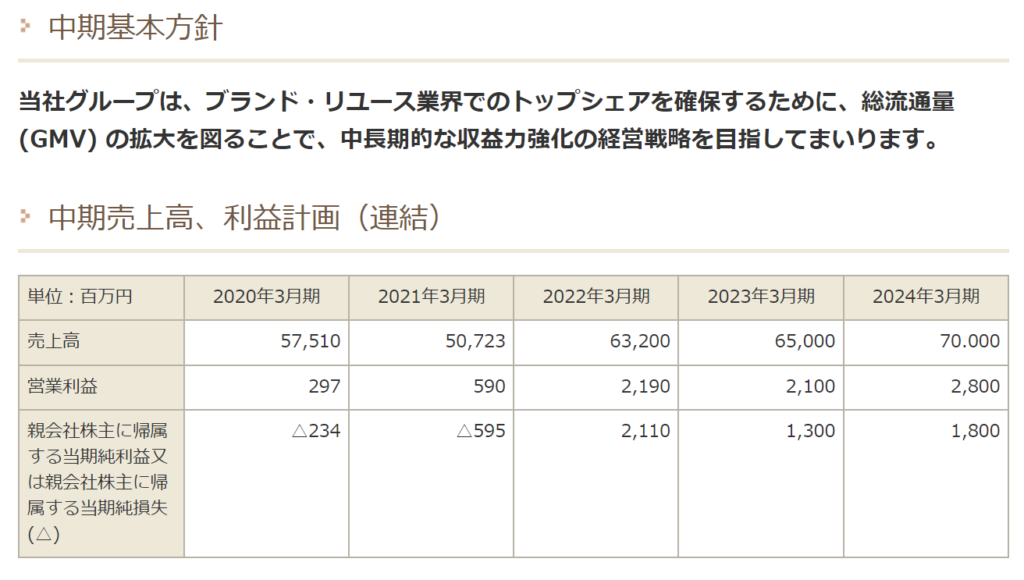

来期予想は社長の発言を踏まえ、保守的に見積もって営業利益16億と予想- 2022/8期予想は売上高20%増加し粗利率向上。営業利益18億の予想。広告宣伝費を積み増してテレビCMとネット広告で買取強化できるかが今期のポイント。

基礎情報

9270 バリュエンスホールディングス

四季報オンラインより引用

業種:卸売業

時価総額:397億円

発行済株式数:13,326,170 株

【上場】 2018.3

【設立】 2011.12

【本社】 108-0075東京都港区港南1-2-70品川シーズンテラス

【従業員】 <21.5>連880名 単120名(30.7歳) [平均年収]439万円

【証券】 (主)日興(副)みずほ、SBI…

【銀行】 三井住友、りそな、みずほ

【監査】 トーマツ

【仕入先】 一般消費者【販売先】 ネットジャパン,日本マテリアル

代表取締役である嵜本氏のプロフィール

1982年、大阪府出身。関西大学第一高校卒業後、Jリーグ「ガンバ大阪」への入団と同時に関西大学に進学。戦力外通告を受けて引退後、父が経営していた中古家電を中心としたリサイクルショップでブランド品のリユースに着目。株式会社MKSコーポレーション(現:株式会社ドロキア・オラシイタ)を2004年6月に設立し、ブランド買取専門店「ナンバdeなんぼ屋」を関西にてオープン。

2007年3月には店名を「NANBOYA」と改名。2011年12月にMKSコーポレーションからブランドリユース業に特化するため、株式会社SOUを設立。2013年4月から業者向けオークションを開始(CtoBtoBの開始)。2020年3月から持株会社体制へと移行し、株式会社SOUからバリュエンスホールディングス株式会社に社名変更。

株主構成

エスエフプロパティマネジメント(株)736 (55.3)

日本カストディ信託口130 (9.7)

日本カストディ信託口954 (4.0)

嵜本晋輔45 (3.4)

嵜本晃次44 (3.3)

BBH三井住友T(ロンドンB)ジャパンスモールC27 (2.0)

ゴールドマン・サックス(レギュラー)アカウント20 (1.5)

ノーザン・トラスト(AVFC)ノントリーティー15 (1.1)

BNYメロンGCMクライアントLIJ・JPRD12 (0.9)

日本マスター信託口9 (0.7)

エスエフプロパティマネジメントは嵜本晋輔氏を代表取締役とする資産管理会社のため社長が大株主になり、株主の利益と一致した経営になる傾向が高そうです。

嵜本晃次氏は代表取締役の兄(次男)にあたり、長男はMKSコーポレーションの代表取締役を務めているようです。PABLOのチーズケーキで有名な会社ですが、元々はリサイクルショップの横にカフェを設立したのがきっかけだったとのこと。

参考資料

https://okayamafs.com/hanjyojyuku/2014/1048.html

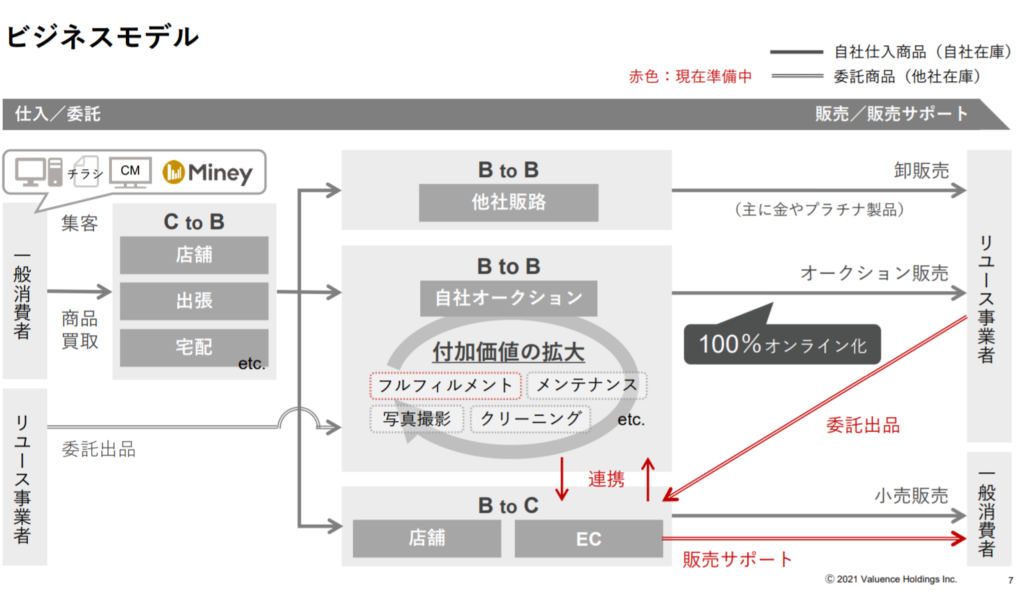

ビジネス内容

引用元:2021年8月期 第3四半期決算説明資料

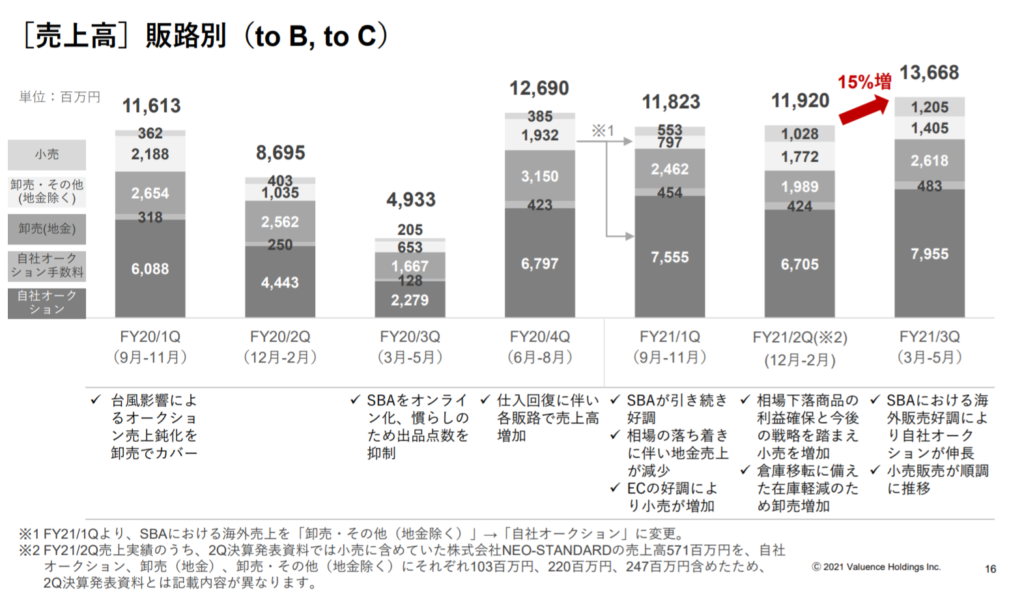

ブランド品や時計、貴金属、骨とう品を個人から購入し、自社が運営する業者向けオークションでリユース業者に販売するBtoBtoCビジネスが中心。売上高136億6800万円のうち、自社オークション(CtoBtoB)の売上が約60%と半分以上を占める。他社による委託商品をフルフィルメントのように扱う、一般消費者向け販売は現在準備中とのこと。また、6月からスポーツオークションを開始。

以下は販路別売上の説明

- 自社オークション:店頭や出張で買い取った商品を自社オークション経由で他社リユース事業者に販売。

- 自社オークション手数料:他社リユース事業者から委託を受け、商品をオークションに出品。委託する会社には出品手数料550円と落札時に売上の5%、落札者には落札手数料5%~10%が発生。

- 卸売(地金):金やプラチナは地金の専門業者に卸売販売を行っている。

- 卸売・その他(地金除く):時計や宝飾類(恐らくダイアモンド)などの一部商品をValuence Internationalを通じ、香港で開催される時計・宝飾展にて卸売販売。

- 小売:小売ブランド「ALLU」で実店舗とEC一般消費者向けに販売。銀座と心斎橋に実店舗あり。

参考資料

https://biz.starbuyers-global-auction.com/

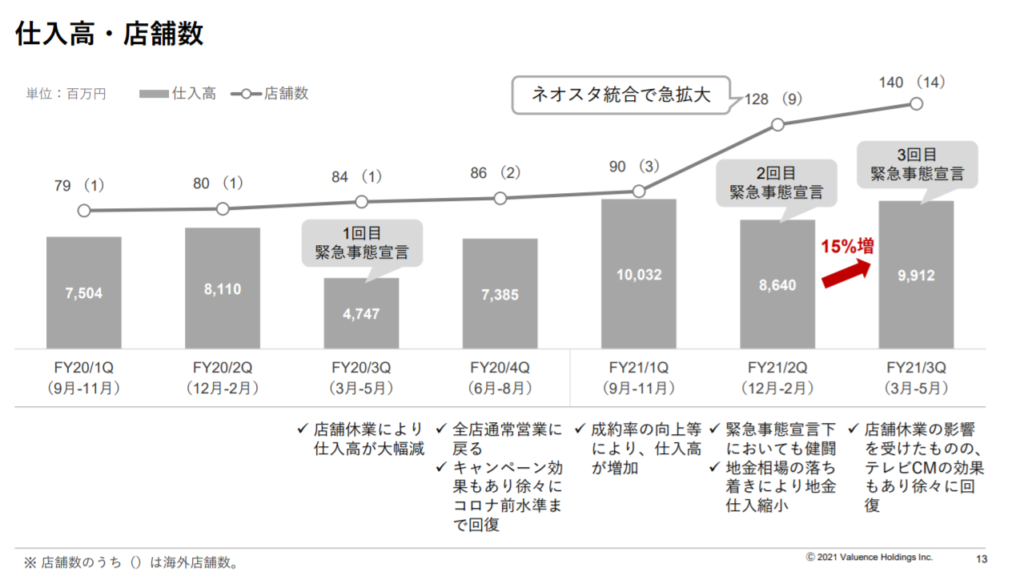

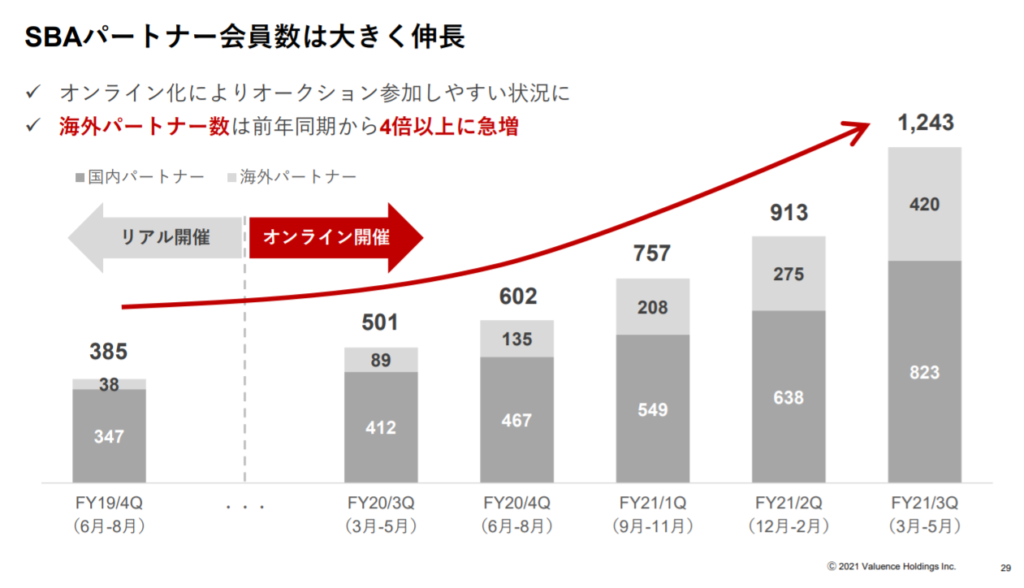

国内店舗数は現在(2021/8 3Q時点)、国内126店舗、海外は14店舗。

コロナ影響による落ち込みがあったものの、買取店舗数と仕入れ額を増やしつつ、オークション参加会員を増加させることで業績を伸ばしている。また、国内オークションは全てオンライン化したことでオークション参加者の増加と粗利率の向上に繋がっている模様。

競合分析

| バリュエンスH | コメ兵H | 大黒屋H | オークネット | |

|---|---|---|---|---|

| 業種 | 卸売業 | 小売業 | 小売業 | 情報・通信 |

| 時価総額 | 397 億円 | 219 億円 | 95 億円 | 641 億円 |

| 市場 | 東証マザーズ | 東証2部 | 東証2部 | 東証1部 |

| 決算期 | 2021/08 (12か月) | 2022/03 (12か月) | 2022/03 (12か月) | 2021/12 (12か月) |

| 会計基準 | 日本 | 日本 | 日本 | 日本 |

| 株主優待 | なし | なし | なし | あり |

| 売上高 (今期会社予想) | 52,700 | 63,200 | 18,793 | 36,655 |

| 営業利益 | 1,000 | 2,190 | 1,209 | 5,600 |

| 営業利益率 | 1.90% | 3.47% | 6.43% | 15.28% |

| 予想PER | 52.5 倍 | 14.5 倍 | 19.6 倍 | 18.3 倍 |

| PBR | 5.63 倍 | 1.15 倍 | 8.66 倍 | 2.95 倍 |

| 予想配当利回り | 0.84% | 1.24% | 0.00% | 1.66% |

| 実績配当利回り | 0.84% | 0.82% | 0.00% | 0.92% |

| ROE | 4.54% | -3.20% | -46.42% | 10.14% |

| ROA | 2.07% | -1.63% | -8.22% | 6.06% |

| ROIC | 2.47% | 1.33% | -4.80% | 11.37% |

| EV/EBITDA | 34.8 倍 | 15.7 倍 | - 倍 | 10.5 倍 |

| 自己資本比率 | 43.80% | 48.80% | 14.40% | 58.10% |

| 棚卸資産回転率 | 9.45回(2021/3) | 4回(2021/3) | 4.15回(2021/3) | 13.57回(2021/3) |

特徴と中期戦略

バリュエンスHD

特徴:店舗数140、従業員数880名、オークション会員数1,243

中期戦略:海外パートナーの拡大(2020/8時点で約130→2025/8期に500社越を目指す)

海外買取店舗の拡大(2020/8時点で2店舗→2025/8期に30店舗(ヨーロッパ、中近東、アメリカ、オセアニア、東アジアと東南アジアを予定)を目指す)

パートナーへのフルフィルメントサービスを提供し、オークションの商品流通量を増やす。取引データを活用したダイナミックプライシング。新規領域として顧客データベースを活用した不動産事業を都内主要エリアからスタート。

コメ兵

特徴:店舗数109、従業員数953名、買取額22.3 1Q7,574、オークション会員数2,972

一般消費者向け販売はECが43.7%と高い。

買取時のAIによる真贋判定を17店舗にテスト導入済み。

中期戦略:1.個人買取の強化と小売り強化

2.法人事業の強化

3.海外展開とリユーステックの強化

大黒屋

特徴:店舗数24店舗、従業員201名、在庫回転日数30日

中期戦略:1.買取店舗拡大による既存事業の成長

2.オンラインオークション

3.バッグ・時計等のシェアリング

4.中国現地(中国でのライブコマース含む)及び越境EC

オークネット

特徴:従業員数821名

法人向け中古車、デジタル機器のオークションが主力だが2020年にブランド品買取販売のギャラリーレアをアドベンチャー社から事業譲受。

ブランド品オークションは月額3800円~(詳細不明)

中期戦略:会員向けに中古車情報などのWEBサイトを提供することで会員向けサポートを充実し、既存事業の持続的成長を目指す。新規分野として中古医療機器のオークション、不動産業界ではテナント向け飲食店に物件情報提供サービス。海外展開(香港、シンガポール、アメリカ)で中古ブランド品流通事業を展開。新規分野としてパーツ品、医療機器の流通を計画中。中古スマートフォンを中心に海外から海外へのクロスボーダー流通展開も計画。

相対チャート

中古ブランド品リユース業界各社を比較しました。

メルカリなどのCtoCが発展していますが、ブランド品は偽物も多く流通しているため、品質担保が求められる領域として今後も残っていくと考えます。仮にメルカリがAIで真贋判定をアプリ上に可能にしても消費者心理として、高いブランド品をリスクを負って購入する不安感は残り続けるのでは。

リユース業自体は参入障壁がないため、フルフィルメントや付帯サービスを提供することでオンラインオークションの魅力を高めていくバリュエンスとオークネットの戦略は正しいように思えます。一方、新規事業として不動産にバリュエンスは拡大しようとしていますが、大黒屋の中国でのライブコマース展開の方が既存在庫の回転を高め、シナジーがあるように思えます。コメ兵と大黒屋はBtoCビジネスも大きな柱であるため棚卸資産回転率が4回である一方、バリュエンスは約10回とビジネスの違いが表れているようにみえます。

時価総額と売上、営業利益率をみるとオークネットが魅力的にみえます。オークネットは四輪事業、デジタルプロダクツ事業の利益率が30%~40%が異常に高いですが、これはオークションの会員収入と手数料収入がメインであり自社で商品を保有していないことに起因しています。中古ブランド品に限定した営業利益率は開示していませんが、2019/6のギャラリーレアの業績は売上5,503百万円、営業利益75百万円と営業利益率のため、子会社された現在は多少改善されているものの、他ブランド品リユースと比較して特別高い利益率になってはいないでしょう。中古リユースは買取が肝であるため認知度と買取店舗で勝るなんぼや、コメ兵にこれから勝つことは難しいのでは。

直近1年間の株価推移では大黒屋、オークネット、コメ兵、バリュエンスの順になっており、バリュエンスは出遅れています。

事業のリスク

- リユース品の仕入れは一般消費者による持ち込み数に依存するため、景気変動や競合買取業者により持ち込みがない場合

- 仕入れ時の真贋チェック、適正な買取価格を提示する従業員が確保できない場合

- 偽物品を買取・販売してしまった場合

- 盗品を買取してしまった場合

- 高い有利子負債(金融機関からの借り入れ)のため金利上昇の影響を受ける

- 為替相場の変動。オークション参加業者の中には落札品を買取後すぐに海外に販売する業者もいるため、円安時落札価格が伸びやすく、円高時は落札価格が伸び悩むとのこと。

来期(2022/8)予想

決算説明の質疑応答資料にて、社長はこれ以上コロナで悪くなるとは考えづらいため過去実績をベースに予想を立てますとコメントがあります。

2021年8月期 第3四半期決算説明会 質疑応答(要約 /補足)

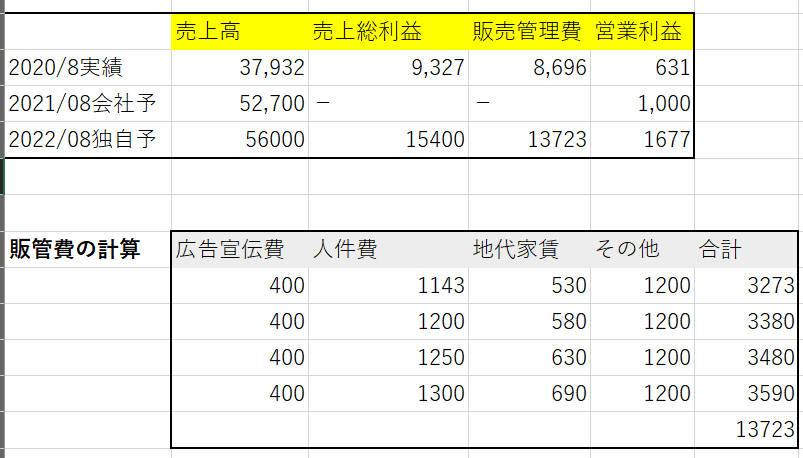

四半期ごとに4億~5憶の営業利益を出すことをそのまま計算すると、来期は16億~20億の営業利益となります。

独自予想を立ててみました。決算説明資料に販管費の推移が載っているためそちらの数字を利用しています。

M&Aにより店舗数が1Q90店舗→3Q時点140店舗と急拡大し、販管費がその分増えているので、人件費、家賃とその他の費用を立て、あとは広告宣伝費をいくら計上するかの問題になりますが、決算説明会資料コメントの内容からテレビCMも前向きに検討するとのコメントがあったため、2021年度と同程度の宣伝費としてのせています。

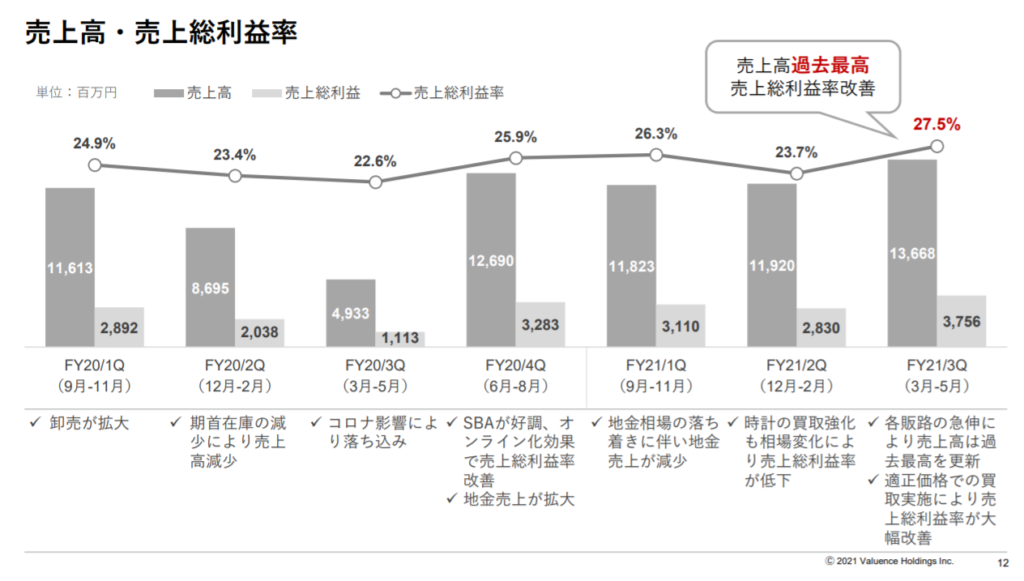

売上高の方は商品仕入れがうまくいくかに依存しているかと思いますが、買取店舗が増えていることとコロナ状況がこれ以上は悪くならないことを前提に少なくとも前期比10%近く増えるだろうと少し保守的に予想。粗利率はフルオンラインが進んだ現状の粗利率を27.5%で計算しました。

結果営業利益は16億で、売上が予想より上振れたら上方修正すればいいか・・・と自分が嵜本氏だったら考えるのではと・・・。

2022/8期 実績(2021/10/14更新)

先ほど決算が出たので予想と合わせて内容を確認したいと思います。

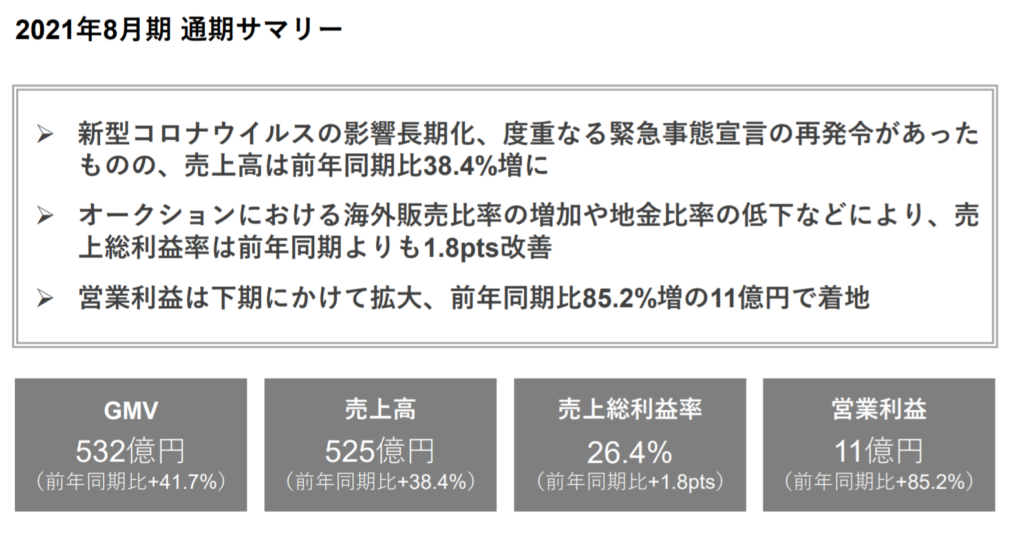

2021/8の実績としてはGMVと売上高は昨対約40%で好調、粗利率は1.8ポイント改善の26.4とのこと。

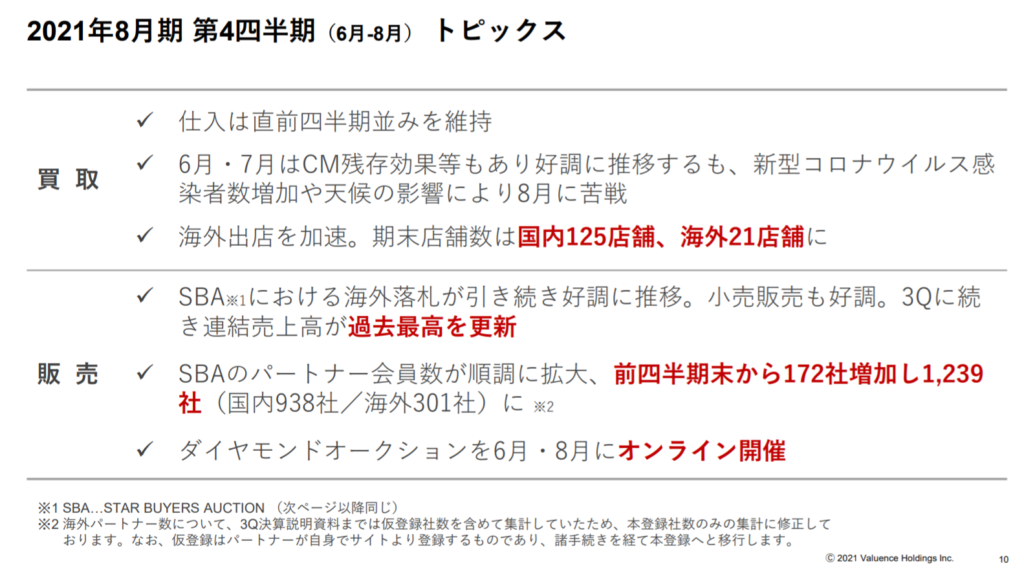

4Qでは買取が8月に苦戦したものの3Q並で推移。販売は予定通りオンラインオークションの開催とパートナー会員数が増加。海外での落札も好調のようで、販売力はあるもののやはり仕入れがネックになっているようにみえます。

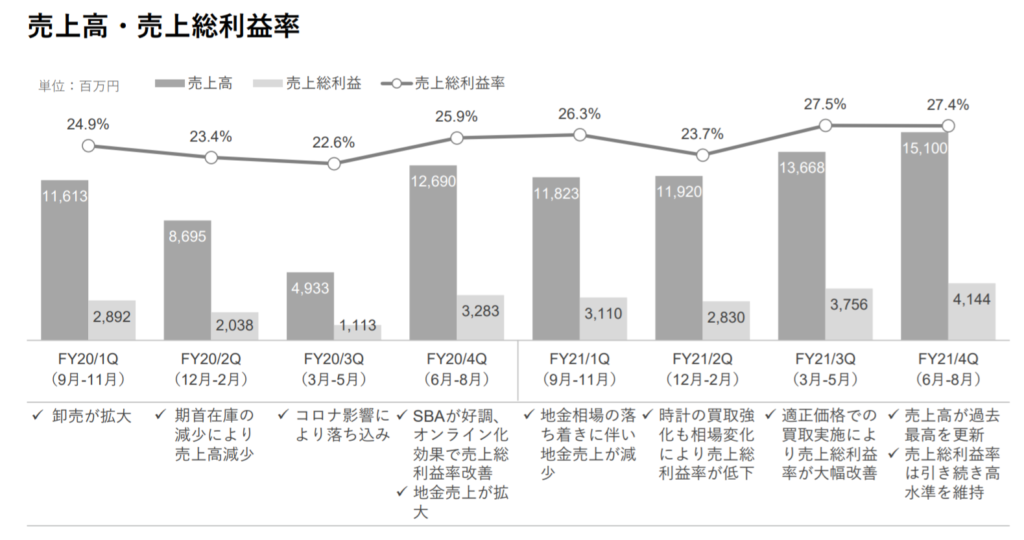

4Qの粗利率はやはりオンラインオークションの影響もあり27.4%と高水準で推移しています。

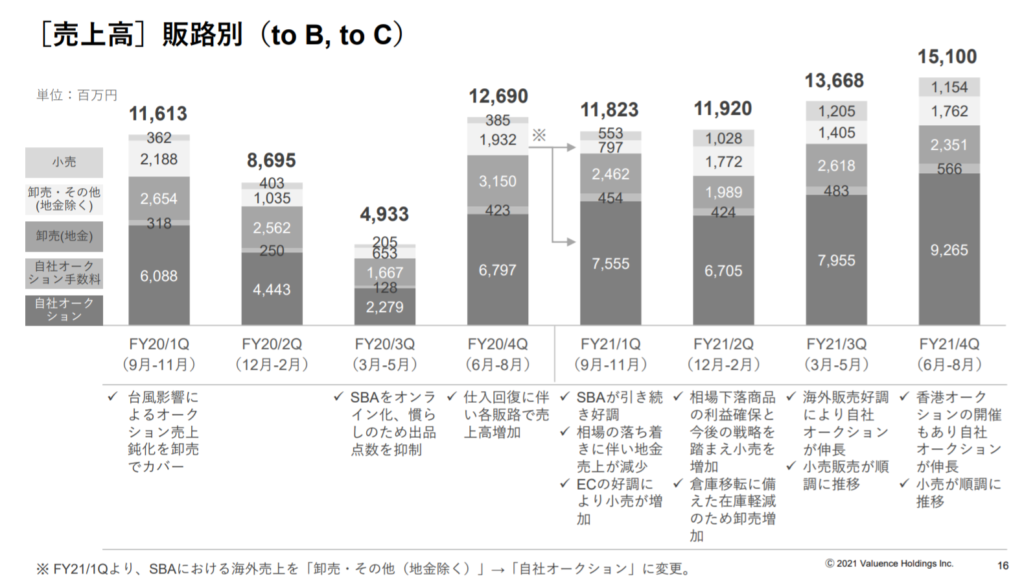

販路別売上高では自社オークションの割合も

7955/13668=58%→9285/15100=61%と増えており、よさそうです。

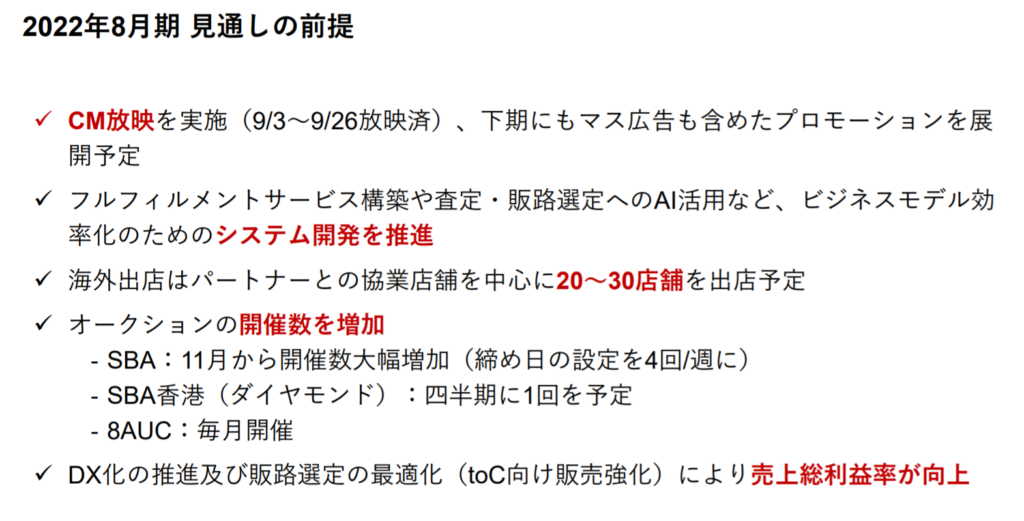

2022/8での施策としては以下になるようです

- CMとWEB広告を強化

- 買取版OEMで査定部分をサポートし、百貨店を中心に他社とアライアンス

- AI査定で真贋判定や買取価格を自動算出

- オークションを11月より大幅増加し、毎日入札可能に。

- 他社からの商品委託をおまかせサービスを提供して拡大。フルフィルメントサービスの構築。

- ALLU(自社小売)の販売強化

- 顧客とのエンゲージメント強化でLTV向上

- 中古ラグジュアリーマーケット75%を占める欧米での展開を加速

- toC向け販売のグローバル展開を強化し、CtoBtoB&Cモデルへ

注目すべき点としては買取版OEMとオークションの開催回数が大幅増加する点でしょうか。他は概ね今までと変わりないような。AIを活用した真贋判定は他社で既に行われているので早期導入が待たれます。

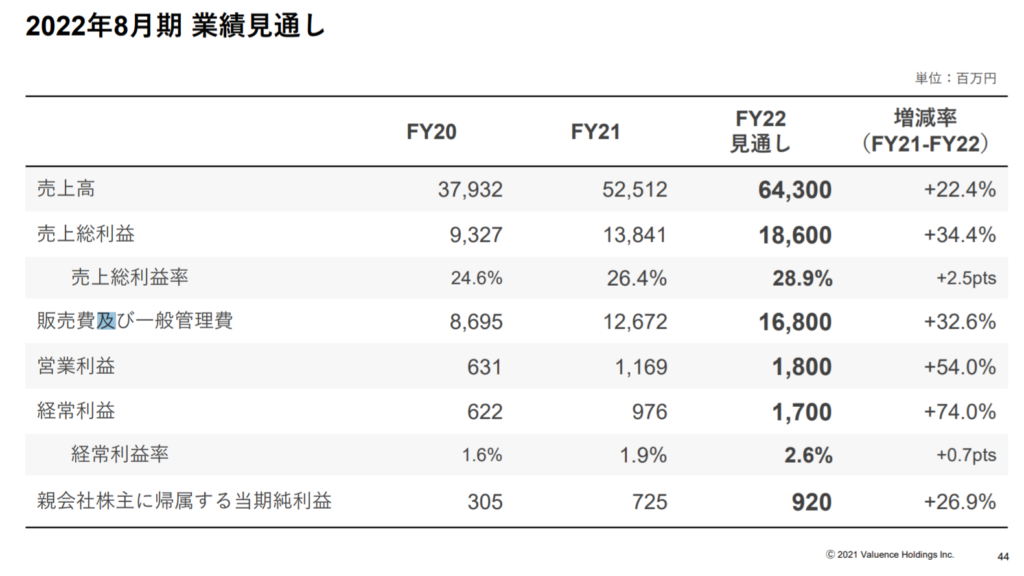

今期の業績見通しは上記の通りのようです。この記事の少し上に以前出した予想があるので確認してもらえればと思いますが、予想よりも売上予想が10%ちょっと上振れし、粗利率も少し上振れ。また、販管費は137億の予想でしたが、168億と予想よりも大きく積まれています。結果、営業利益は会社予想18億、独自予想は16.7億と少し上振れました。社長の事前発言から予想される16億~20億のレンジには収まっていたので営業利益だけみると予想のレンジ内でした。まだ決算説明会を聞いていないのでわかりませんが、恐らくこの販管費の上振れは広告宣伝費の積み上げが原因では・・?と予想しています。会社開示資料から予想すると、今年8月は緊急事態宣言は出ていたものの7月から人出はあまり変化していなかったので純粋にテレビCMがメインターゲットである50~60歳女性に効果があり、そこに絞って再度テレビCMとネット広告を打っていく戦略なのでは?とみています。

販売力はパートナー数の増加やオークション回数の増加により十分ついてきているのであとは買取にかかっています。競合他社の参入も激しいリユース業界ですがテレビCMとネット広告による認知度向上、買取版OEMで果たして買取が無事伸びるのか要注目したいところ。

※ディスクレマー:情報は、上場会社に関する情報提供のみを目的としたものであり、金融商品取引法に基づく開示資料や投資勧誘を推奨するものではありません。本記事及び本記事から得た情報を利用したことにより発生するいかなる費用または損害等の一切について責任を負いません。投資は自己責任でお願いします。

コメント